{kind=link}

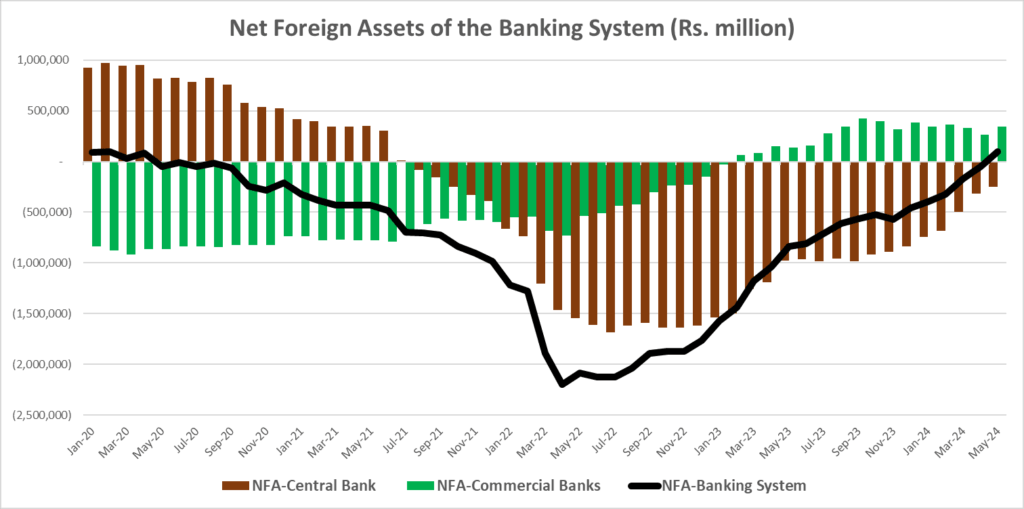

හරියටම වසර හතරක කාලයකට පසුව, බැංකු පද්ධතියේ ශුද්ධ විදේශ වත්කම් නැවතත් ධන අතට හැරී තිබෙනවා. මෙයින් අදහස් වන්නේ බැංකු පද්ධතියේ සමස්ත විදේශ වගකීම් ප්රමාණය ඉක්මවන විදේශ වත්කම් ප්රමාණයක් මේ වන විට බැංකු පද්ධතිය තුළ එක්රැස් වී ඇති බවයි.

ඉහත වසර හතරක කාලයෙන් ආර්ථිකය වේගයෙන් වල පල්ලට ගිය කාලය සහ ඉන් පසුව අමාරුවෙන් ගොඩ ආ කාලය හඳුනා ගැනීම අසීරු දෙයක් නෙමෙයි. මේ සමඟ පළ කෙරෙන ප්රස්ථාරය දෙස බැලූ විට මේ කාල වකවානු පහසුවෙන් හඳුනා ගන්න පුළුවන්.

බැංකු පද්ධතිය යන්නෙන් අදහස් වන්නේ වාණිජ බැංකු සියල්ල හා මහ බැංකුවයි. වාණිජ බැංකු විසින් විදේශ ණය ලබා ගැනීමේදී මෙන්ම පාරිභෝගිකයින් විසින් වාණිජ බැංකු වල මුදල් තැන්පත් කිරීමේදීද (විශේෂයෙන්ම අක්වෙරළ ශාඛාවන්හි) බැංකු පද්ධතියේ විදේශ මුදල් වගකීම් ඉහළ යනවා. ඒ නිසා, විදේශ බැරකම් සියල්ල විදේශ ණය නෙමෙයි. එහෙත් බැංකු වල විදේශ ණය සියල්ල විදේශ බැරකම් යටතට වැටෙනවා.

වාණිජ බැංකු වල විදේශ ණය ආපසු ගෙවීම සඳහාත්, තැන්පතු ආපසු ගෙවීම සඳහාත්, අවශ්ය පමණ විදේශ වත්කම් රඳවා ගත යුතු වෙනවා. සාමාන්යයෙන් මේ විදේශ වත්කම් පවත්වා ගන්නේ විදේශ බැංකුවක තැන්පතු හෝ වෙනත් ආයෝජන ලෙසයි.

කිසියම් නිශ්චිත වාණිජ බැංකුවක හෝ සමස්තයක් ලෙස සියලුම වාණිජ බැංකු වල ශුද්ධ විදේශ වත්කම් සෘණ වීම, එසේත් නැත්නම් විදේශ වගකීම් වලට වඩා විදේශ වත්කම් අඩු වීම, අසාමාන්ය තත්ත්වයක් නෙමෙයි. වාණිජ බැංකු විසින් ඇතැම් කාල වකවානු වලදී කෙටිකාලීනව අවශ්ය වන ප්රමාණයට පමණක් විදේශ වත්කම් රඳවාගෙන ඉතිරි විදේශ වත්කම් (විදේශ ව්යවහාර මුදල්) විකුණා දමනවා. මෙම විදේශ වත්කම් (විදේශ විණිමය) ආනයනකරුවන් විසින් හෝ මහ බැංකුව විසින් මිල දී ගන්නවා.

වාණිජ බැංකු විසින් ඇතැම් විට මෙසේ ශුද්ධ විදේශ වත්කම් සෘණ වීමට ඉඩ හරිමින් තමන් සතු විදේශ විණිමය විකුණා දමන්නේ අවශ්ය වූ විටෙක නැවත වෙළඳපොළෙන් විදේශ විණිමය මිල දී ගැනීමේ අපේක්ෂාවෙන්. මහ බැංකුව විසින් මිල දී ගන්නා විදේශ විණිමය නිල සංචිත වලට එකතු වෙනවා. එහෙත් ආනයනකරුවන් විසින් මිල දී ගන්නා විදේශ විණිමය රටෙන් බැහැර වෙනවා. මෙය සැලකිල්ලට ගෙන, ප්රමාණවත් විදේශ සංචිත පවත්වා ගැනීම මහ බැංකුවේ විදේශ විණිමය ප්රතිපත්තියේ කොටසක්.

වාණිජ බැංකු වලට මෙන්ම මහ බැංකුවටද විදේශ වගකීම් තිබෙනවා. ජාත්යන්තර මූල්ය අරමුදලෙන් ලබාගෙන තිබෙන ණය උදාහරණයක් ලෙස පෙන්වන්න පුළුවන්. එහෙත් සාමාන්යයෙන් මහ බැංකුවේ විදේශ වගකීම් එහි විදේශ වත්කම් ප්රමාණය ඉක්මවා ඉහළ යන්නේ නැහැ. වෙනත් විදිහකින් කිවුවොත් මහ බැංකුවේ ශුද්ධ විදේශ වත්කම් සාමාන්යයෙන් සෘණ පැත්තට යන්නේ නැහැ.

වාණිජ බැංකු වල ශුද්ධ විදේශ වත්කම් 2019 වසර අවසන් වන විටද සෘණ පැත්තේ තිබුණත්, එම හිඟය ඉක්මවන ශුද්ධ විදේශ වත්කම් ප්රමාණයක් ඒ වන විට මහ බැංකුව සතු වූ බැවින් සමස්තයක් ලෙස බැංකු පද්ධතියේ ශුද්ධ වත්කම් ධන පැත්තේ තිබුණා. එහෙත්, 2020 අප්රේල් වන තුරු පැවති මේ තත්ත්වය 2020 මැයි මාසයේදී වෙනස් වුනා. එම මාසයේදී සමස්තයක් ලෙස බැංකු පද්ධතියේ ශුද්ධ විදේශ වත්කම් සෘණ අතට හැරුණා.

මහ බැංකුව විසින් සංචිත විකුණා දමමින් ඩොලරයක මිල පාලනය කිරීමට ගත් උත්සාහය තුළ නිල සංචිත ක්රමයෙන් පිරිහීමේ ප්රතිඵලයක් ලෙස, 2021 අගෝස්තු මාසයේදී මහ බැංකුවේ ශුද්ධ විදේශ වත්කම් සෘණ අතට හැරුණා. ඉන් පසුව, මහ බැංකුව විසින් දිගින් දිගටම “අතමාරු ණය” ගැනීම නිසා මෙම ශුද්ධ විදේශ වත්කම් හිඟය එන්න එන්නම ඉහළ ගියා. වත්මන් අධිපතිවරයා විසින් මහ බැංකුව භාරගත් 2022 අප්රේල් මාසය වන තුරුම පැවතියේ මේ තත්ත්වයයි.

කෙසේ වුවත්, 2022 වසර මැද සිට තත්ත්වය යහපත් අතට හැරෙන්නට පටන් ගත්තා. මුලින්ම වේගයෙන් අඩු වෙන්නට පටන් ගත්තේ වාණිජ බැංකු වල විදේශ වත්කම් හිඟයයි. 2023 පෙබරවාරි මාසයේදී වාණිජ බැංකු වල ශුද්ධ විදේශ වත්කම් ධන අතට හැරුණා. කෙසේ වුවත්, මහ බැංකුවේ විදේශ වත්කම් හිඟය වඩා විශාල වූ නිසා සමස්තයක් ලෙස බැංකු පද්ධතිය තුළ තිබුණේ විදේශ වත්කම් හිඟයක්.

මහ බැංකුව විසින් ටිකෙන් ටික විදේශ සංචිත ගොඩ නගා ගැනීම නිසා මේ වන විට සමස්තයක් ලෙස බැංකු පද්ධතිය තුළ විදේශ වත්කම් අතිරික්තයක් ඇති වී තිබෙනවා. මහ බැංකුවේ තව දුරටත් විදේශ වත්කම් හිඟයක් තිබුණත්, එම හිඟය ඉක්මවන විදේශ විණිමය අතිරික්තයක් මේ වන විට බැංකු පද්ධතිය තුළ තිබෙනවා.

ගෙවුණු 2024 මැයි මාසය අවසන් වන විට, වාණිජ බැංකු සතුව රුපියල් බිලියන 322.0ක විදේශ වත්කම් අතිරික්තයක් පැවති අතර, එම අතිරික්තය මහ බැංකුවේ විදේශ වත්කම් හිඟය වූ රුපියල් බිලියන 248.0 ඉක්මවනවා. මේ අනුව, සමස්තයක් ලෙස බැංකු පද්ධතිය තුළ රුපියල් බිලියන 93.9ක අතිරික්තයක් වාර්තා වෙනවා.

මැයි මස අවසානයේදී ඩොලරයක මිල රුපියල් 301.8883ක්ය යන්න සැලකූ විට, මෙය ඩොලර් මිලියන 311ක පමණ අතිරික්තයක්. මෙයින් අදහස් වන්නේ අපහසුවකින් තොරව මහ බැංකුවේ ශුද්ධ විදේශ වත්කම් හිඟය පියවාගෙන තවත් ඩොලර් මිලියන 311ක මුදලක් සංචිත වලට එකතු කර ගැනීම සඳහා අවශ්ය තරම් අතිරික්ත විදේශ විණිමය ප්රමාණයක් වාණිජ බැංකු පද්ධතිය තුළ එක්රැස් වී ඇති බවයි.

එසේනම් මහ බැංකුව විසින් බැංකු පද්ධතිය තුළ තිබෙන මෙම අතිරික්ත විදේශ විණිමය ප්රමාණය මිල දී නොගන්නේ ඇයි?

මෙයට හේතු කිහිපයක් තිබෙනවා. පළමුව, මහ බැංකුව විසින් මේ වන විට ක්රියාත්මක කරන්නේ පාලිත පාවෙන විණිමය අනුපාත ක්රමයක්. එහිදී වෙළඳපොලට මැදිහත්වීම් කරන්නේ කලින් ප්රකාශයට පත් කර තිබෙන සංචිත ගොඩ නගා ගැනීමේ ඉලක්ක හා ගැලපෙන තරමට පමණයි. මහ බැංකුව විසින් “ඕනෑවට වඩා හදිස්සි නොවී” මාස්පතා යම් විදේශ සංචිත ප්රමාණයක් එකතු කර ගනිමින් ඉන්නවා. එම වේගයෙන් යාම වර්ෂාවසාන සංචිත ඉලක්කයට යාම සඳහා ප්රමාණවත් වනවා විය යුතුයි.

දෙවනුව, වෙළඳපොළෙන් විදේශ විණිමය මිල දී ගැනීමේදී රුපියල් නිකුත් කරන්නට සිදු වෙනවා. එම රුපියල් නැවත එකතු කර ගැනීමටනම් මහ බැංකුව සතු රාජ්ය සුරැකුම්පත් විකුණන්නට සිදු වෙනවා. මහ බැංකුව විසින් යම් පාලනයක් ඇතුව මෙය කරමින් සිටිනවා. ඕනෑවට වඩා වැඩියෙන් වෙළඳපොළට රාජ්ය සුරැකුම්පත් තල්ලු කළහොත්, පොලී අනුපාතික මත පීඩනයක් ඇති වෙන්න පුළුවන්. මහ බැංකුව විසින් පොලී අනුපාතික තව දුරටත් පහළ දමා ගැනීමේ උත්සාහයකද නිරතව සිටින බව පෙනෙන්නට තිබෙනවා.

ඒ අතරම, රුපියල් සැපයුම පාලනය කිරීම මගින් මෙම විදේශ විණිමය ආනයනකරුවන් විසින් මිල දී ගැනීමද මහ බැංකුව විසින් සාර්ථක ලෙස සීමා කර තිබෙනවා. ඒ නිසා, වාණිජ බැංකු පද්ධතිය තුළ විදේශ විණිමය එක්රැස් වෙමින් තිබෙනවා. දැනට මහ බැංකුව විසින් එම විදේශ විණිමය මිල දී ගන්නා බව පෙනෙන්නේ ඩොලරයක මිල පහළ වැටෙන්නට යද්දී පමණයි.

එක පැත්තකින් විදේශ ණය ප්රතිව්යුහගත කිරීම තුළ මැදිකාලීනව රජයේ විදේශ විණිමය අවශ්යතාව සීමා වී ඇති පසුබිමක, බැංකු පද්ධතියේ ශුද්ධ විදේශ වත්කම්ද වර්ධනය වීම මගින් කියා පාන්නේ සාර්ව ආර්ථික ප්රතිපත්තීන්හි අයහපත් හැරවුමක් සිදු නොවුවහොත් ඉදිරි කාලයේදී විණිමය අනුපාතය මත පීඩනයක් ඇති වීමේ කිසිදු ඉඩක් පෙනෙන්නට නොමැති බවයි. මෙම තත්ත්වය තුළ ඉක්මණින්ම වාහන ආනයනය සඳහා ඉඩ දිය හැකි පසුබිමක් ඇති වී තිබෙනවා. පවතින යහපත් තත්ත්වය ඉක්මණින් නරක අතට වෙනස් විය හැක්කේ ස්වෛරිත්ව බැඳුම්කර ප්රතිව්යුහගත කිරීමේ සැලසුමට කිසියම් බාධාවක් පැමිණුනහොත් පමණයි.

~ ඉකොනොමැට්ටා

RN