{kind=link}

ශ්රී ලංකාවට BYD මෝටර් රථ ආනයනය කිරීමේදී පසුගිය දිනවල යම් ගැටලු සහගත තත්වයක් උද්ගතවී තිබිණි. ඒ, එම වාහන සඳහා අඩුවෙන් බදු ගෙවා රේගුවෙන් නිදහස් කරගෙන ඇතැයි චෝදනාවක් එල්ල වීමත් සමග ය.

එසේ චෝදනා එල්ල වූයේ වාහනය සඳහා බදු අයකිරීමේදී එහි මෝටර් ධාරිතාවය අඩුවෙන් පෙන්වා ඇතැයි යනුවෙනි. උදාහරණයක් ලෙස 150 kW වශයෙන් නිෂ්පාදිත මෝටර් රථයක් 100 kW වශයෙන් රේගුවට පෙන්වා එක් වාහනයකින් රුපියල් ලක්ෂ 36ක් පමණ අඩුවෙන් බදුගෙවා ඇති බවට චෝදනාවක් එල්ල විය. BYD වාහන මෙරටට ආනයනය කරන ජෝන් කීල්ස් CG Auto පුද්ගලික සමාගම ඊට ප්රතිචාර දක්වමින් සඳහන් කර තිබුණේ එම වාහනවල මෝටරයේ ධාරිතාවය 150 kW වුවත් මෘදුකාංගයක් (firmware) භාවිතා කරමින් නිෂ්පාදකයා විසින්ම මෝටරයෙන් උත්පාදනය කෙරෙන බලය 100 kW දක්වා අඩුකර ඇති නිසා මෙහි කිසිදු ගැටලුවක් නොමැති බවකි.

මෙහිදී BYD ATTO 3 නම් වාහනය පිළිබඳව මුලින්ම ගැටලුව මතුවුණු අතර පසුව පැවසුනේ තවත් මාදිලි කිහිපයකම ඉහත කී ප්රශ්නය පවතින බවට ය.

එහිදී රේගුවේ පාර්ශවයෙන් පැහැදිලිවම කියැවුණේ ශ්රී ලංකාවේ පවතින නීතිය අනුව තමන් පරීක්ෂා කරන්නේ වාහනයට සවිකර ඇති මෝටරයේ ධාරිතාවය පමණක් බවත් එයින් උත්පාදනය කරන බලය වෙනත් ක්රමයකින් සීමාකර ඇතිද යන්න තමන්ට අදාළ නොවන බවත් ය. ඒ අනුව මෙරටට ආනයනය කරන ලද BYD වාහන 991ක් වරායේ රඳවා තබාගනු ලැබූ අතර ඒවායේ මෝටර් ධාරිතාවය පරීක්ෂා කිරීම සඳහා මොරටුව විශ්විද්යාලයේ ද සහාය ඇතිව තාක්ෂණික කමිටුවක් පත්කිරීමට රේගුව කටයුතු කරන ලදී.

මේ තත්වය තුළ ජෝන් කීල්ස් CG Auto පුද්ගලික සමාගම මෙම වාහන නිදහස් කරන ලෙස ඉල්ලා නඩුවක් ගොනුකරන ලද අතර එම නඩුව තවදුරටත් අධිකරණය හමුවේ විභාග වෙමින් තිබේ. එහිදී වරායේ රඳවාගෙන තිබුණු වාහන මෙම ප්රශ්නගත සිද්ධියේ බදු පරතරයට සමාන මුදලක, එනම් රුපියල් බිලියන 3.6ක පමණ මුදලක බැංකු ඇපකරයක් මත මුදාහැරීමට ද දෙපාර්ශ්වය අධිකරණය හමුවේ එකඟතාවක් ඇති කරගෙන තිබිණි.

මේ අතර විදුලි වාහන සම්බන්ධයෙන් උනන්දුවක් ඇති විවිධ පාර්ශ්ව අතර මේ සිද්ධිය සම්බන්ධයෙන් මාධ්ය හා සමාජ මාධ්ය තුළ විශාල සංවාදයක් ද ඇතිවී තිබිණි. එහිදී BYD වාහන ආනයනය කරන සමාගමේ මතය වෙනුවෙන් පෙනී සිටි පාර්ශ්ව තර්ක කළේ රේගුව විසින් මෙම වාහනවල මෝටර් ධාරිතාවය පරීක්ෂා කිරීම සඳහා කමිටුවක් පත්කිරීම වැරදි බවත් එම වාහනවල නිෂ්පාදකයා සඳහන් කර ඇති මෝටර් බලයේ අගය පිළිගෙන ඒ මත අඩු බද්දක් අය කළ යුතු බවත් ය. මීට විරුද්ධව අදහස් දැක්වූ අය කියා සිටියේ වාහන ආනයනය සඳහා බදු අයකිරීම සම්බන්ධයෙන් නිකුත් කර ඇති රෙගුලාසි අනුව පිළිගැනීමට ලක්වන්නේ මෝටර් ධාරිතාවය නම් වාහනයට සවිකර ඇති මෝටරයේ ධාරිතාව පරීක්ෂා කර ඊට අදාළව බදු අයකිරීම නීත්යානුකූල ක්රමය බවයි.

වසර කිහිපයක් තිස්සේ ශ්රී ලංකාවට වාහනය ආනයනය කිරීම තහනම් කර තිබුණු අතර එම තහනම ඉවත් කරන ලද්දේ 2025 ජනවාරි 31 වනදා සිටය. ඊට අදාළ රෙගුලාසි නිකුත් කෙරුණේ එම දිනැති 2421/43 ගැසට් නිවේදනය මගිනි.

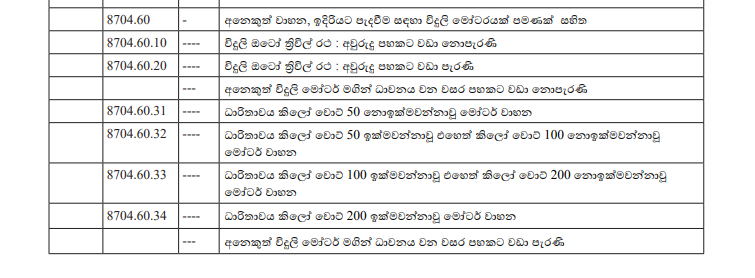

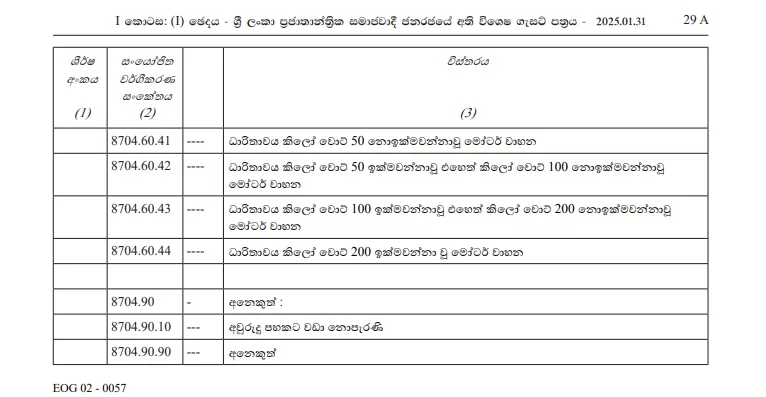

එම ගැසට් නිවේදනයේදී 8704.60 යන HS කේත කාණ්ඩය යටතේ මෙම වාහන වර්ගීකරණය කර ඇත්තේ “අනෙකුත් වාහන, ඉදිරියට පැදවීම සඳහා විදුලි මෝටරයක් පමණක් සහිත” යන විස්තරය යටතේ ය.

බදු අයකෙරෙන ආකාරය එහි සඳහන් කර ඇත්තේ, උදාහරණයක් වශයෙන්

“ධාරිතාවය කිලෝ වොට් 50 ඉක්මවන්නාවූ එහෙත් කිලෝ වොට් 100 නොඉක්මවන්නාවූ මෝටර් වාහන”

“ධාරිතාවය කිලෝ වොට් 100 ඉක්මවන්නාවූ එහෙත් කිලෝ වොට් 200 නොඉක්මවන්නාවූ මෝටර් වාහන” යනාදී වශයෙනි.

මේ අනුව පෙනී යන්නේ මෙහි පැහැදිලිවම සටහන් කර ඇත්තේ “මෝටර් වාහන” යනුවෙන් බවයි. ඒ අනුව මෙහිදී තමන් සලකා බලන්නේ මෝටර් ධාරිතාවය පමණක් බවට ශ්රී ලංකා රේගුව සිදුකළ ප්රකාශය පැහැදිලිවම නීත්යානුකූල ක්රමය බව පෙනේ.

මෙම රෙගුලාසිවල විදුලි වාහන යනුවෙන් සඳහන් කර නැත. යම් හෙයකින් එසේ සඳහන් කර තිබුණේ නම් විද්යුත්මය ක්රමයකින් හෝ පරිගණක මෘදුකාංගයකින් මෝටරයේ බලය අඩුකිරීම පිළිබඳ සලකා බැලීමටවත් යම් අවකාශයක් තිබෙන්නට පුළුවන. එහෙත් මෙහි නිශ්චිතවම මෝටර් වාහන යනුවෙන් සටහන්ව ඇති නිසාත් ධාරිතාවය යන වචනය පැහැදිලිවම සඳහන් කර ඇති නිසාත් ශ්රී ලංකා රේගුව විසින් මෙම වාහනවල මෝටර් ධාරිතාව පරීක්ෂා කිරීමට කමිටුවක් පත්කිරීම නිවැරදිම ක්රමය බව කිව හැකිය. මෝටර් බලය පිළිබඳ කතාවක් මෙතැනට අදාළ නැත. සිංගප්පූරුවට හෝ නේපාලයට මේ වාහන කුමන ක්රමයට යවා ඇතිද යන තර්කයත් මෙතැනට අදාළම නැත.

රටේ විදේශ විනිමය පිළිබඳ යම් ගැටලුවක් පවතිද්දී පවා රජය වාහන ආනයන තහනම ඉවත් කළේ ඒ හරහා රජයට රුපියල්වලින් විශාල බදු ආදායමක් උපයාගත හැකි බැවිනි. රටේ ඉදිරි ආර්ථික ඉලක්ක කරා යාමට එම බදු ආදායමත් අත්යාවශ්ය බැවිනි. එවන් තත්වයක් යටතේ රටට ආනයනය කෙරෙන වාහනවලින් යම් කොටසකින් අපේක්ෂිත බදු ආදායම ලබාගැනීමට නොහැකි වන්නේ නම්, සොෆට්වෙයා ක්රමයක් පෙන්වා ඔවුන් බද්ද අඩුවෙන් ගෙවා වාහන නිදහස් කරගන්නේ නම්, වාහන ආනයනයට අවසර දීමෙන් රජය අපේක්ෂා කළ මූලික අරමුණ ඉටුවන්නේ නොමැති බවත් පැහැදිලි ය. අප මේ කතා කරන්නේ රටේ මහජනතාව වෙනුවෙන්, මහජනතාවගේ සුබ සිද්ධිය උදෙසා වැයකිරීම වෙනුවෙන් රජයට අයවිය යුතු රුපියල් කෝටි සිය ගණනක බදු ආදායමක් පිළිබඳව ය.

~ විශේෂ ලියුම්කරුවකු විසිනි

සබැඳි පුවත් –