නිදහස් වෙළඳපොළක සමතුලිත මිල මොකක්ද කියලා හරියටම බලාගන්න වෙන්නේ වෙළඳපොළ නිදහස් කිරීමෙන්ම පමණයි. වෙන ක්රමයක් නැහැ. වෙළඳපොළ නිදහස් කරන්නෙම ඒකට. සමතුලිත මිල කලින් හරියටම පුරෝකථනය කරන්න පුළුවන්නම්, නිදහස් වෙළඳපොළක් අවශ්ය නැහැ.

මේ කතාව ඩොලරයක මිලටත් අදාළයි. මිල නිදහසේ තීරණය වෙන්න ඉඩ දුන්නට පස්සේ කීයක් වෙයිද කියන එක දැනගන්න වෙන්නේ එහෙම ඉඩ දීලම තමයි. හැබැයි මෙහෙම දෙයක් තියෙනවා. ඔය තර්කය වලංගු වෙන්නේ ඩොලරයක මිල නිදහසේ තීරණය වෙන්න දුන්නොත්. එහෙම දෙයක් කවදාවත්ම වෙලා නෑ වගේම ඉදිරියේදී වෙන එකකුත් නැහැ. ඩොලරයට ලැබෙනු ඇත්තේ සාපේක්ෂ නිදහසක්. ඒ නිසා, අපිට මිල ගැන යම් අනුමාන කරන්න පුළුවන්.

විණිමය අනුපාතයේ හැසිරීම ගැන විස්තර කෙරෙන එක් ආර්ථික විද්යා න්යායයක් තමයි ක්රය ශක්ති සාම්ය න්යාය. මේ ගැන මම වරින් වර විස්තරාත්මක පැහැදිලි කිරීම් කරලා තියෙනවා. දැන් මෙය කියවන ගොඩක් අය අලුතෙන් එකතු වූ අය නිසා අපි ඒ ගැන නැවතත් ටිකක් කතා කරමු.

ක්රය ශක්ති සාම්ය න්යායයෙන් විස්තර කරන්නේ විණිමය අනුපාතය හා උද්ධමනය අතර සම්බන්ධය. අපි උදාහරණයක් විදිහට ලංකාව හා ඉන්දියාව ගනිමු. යම් කිසි නිශ්චිත මොහොතක ඉන්දියානු රුපියලක් හා ශ්රී ලංකා රුපියලක් සමානයි කියා හිතමු. 1965 වෙනකල්ම ඇත්තටම තිබුණු තත්ත්වයත් ඕකයි. ඊට පස්සේ ශ්රී ලංකා රුපියල ඉන්දියානු රුපියලට වඩා ශක්තිමත් වෙලා, ශත 65කට පමණ ඉන්දියානු රුපියලක් ගන්න පුළුවන් වූ කාලයකුත් තිබුණා. පසුව, ශ්රී ලංකා රුපියල දුර්වල වුනා. අපි මුල් උදාහරණයේ සඳහන් ඉන්දියානු හා ශ්රී ලංකා රුපියල් සමාන වූ තත්ත්වයෙන් පටන් ගනිමු.

දැන් අපි ක්රය ශක්ති සාම්ය න්යාය වෙත ගියොත්, එම න්යාය අනුව, ඉන්දියාව හා ශ්රී ලංකාව අතර වෙළඳාමට කිසිම බාධාවක් නැත්නම්, රටවල් දෙකේ බඩු වල මිල සමාන විය යුතුයි. ලංකාවේ පොල් ගෙඩියක් රුපියල් සීයනම් ඉන්දියාවේත් ඉන්දියානු රුපියල් සීයයි. ලංකාවේ හාල් කිලෝවක් රුපියල් දෙසීයනම් ඉන්දියාවේත් ඉන්දියානු රුපියල් දෙසීයයි.

මේක තේරුම් ගන්න අපහසු නැහැනේ. ලංකාවේ පොල් ගෙඩියක් රුපියල් පණහ වුනොත් ලංකාවේ පොල් විකුණන්නේ නැතිව ඉන්දියාවට යවන එක ලාබයි. මොකද එවිට රුපියල් සීයක් ලැබෙනවා. ඒ හේතුව නිසාම ලංකාවේ පොල් මිලත් සීය වෙනවා. අනෙක් අතට ලංකාවේ හාල් කිලෝ එක රුපියල් තුන් සීයනම් ඉන්දියාවෙන් රුපියල් දෙසීයට හාල් ගේන්න පුළුවන්. හාල් මිල බහිද්දී ලංකාවේ හාල් හදා විකුණන්නේ කිලෝව දෙසීය ගානේ විකුණලා ලාබ ගන්න පුළුවන් අය විතරයි.

දැන් මේ වැඩේ වෙද්දී ඉන්දියාවෙන් හාල් ආනයනය කරන්න විදේශ විණිමය අවශ්ය වෙනවා. හැබැයි අනෙක් පැත්තෙන් පොල් අපනයනය කරලා විදේශ විණිමය ලැබෙන නිසා අවුලක් නැහැ. ඉංග්රීසි කාලයේදී ඇත්තටම වුනෙත් ඔය වගේ දෙයක්. විණිමය අනුපාතය අවුලක් නැතිව සමානව තියා ගන්න පුළුවන් කියන්නේ ආනයන වියදම් හා අපනයන ආදායම් සමතුලිත වෙනවා කියන එකයි. රටවල් දෙක අතර ක්රය ශක්ති සාම්යය පවතිනවා කියන්නේ ඔය වගේ තත්ත්වයක්.

දැන් ඔහොම සමතුලිතතාවයක් තියෙද්දී ලංකාවේ රජය ආදායම ඉක්මවා වියදම් කරලා ඒ අඩුව පුරවන්න විශාල ලෙස සල්ලි අච්චු ගැහුවොත් මොකද වෙන්නේ? අපි නිකමට වගේ හිතමු ක්ෂණිකව මුදල් සැපයුම දෙගුණ කළා කියලා. දැන් ලංකාවේ හැම බඩුවක්ම වගේ දෙගුණ වෙනවා. ඒ කියන්නේ 100%ක උද්ධමනයක්. හැබැයි ඉන්දියාවේ එහෙම වෙන්නේ නැහැ.

මේ වැඩේ වෙච්ච ගමන් ලංකාවේ නිෂ්පාදකයෙක්ට කිසිම දෙයක් හදලා ලංකාවේ හෝ ඉන්දියාවේ විකුණන්න බැරුව යනවා. මොකද ඉන්දියාවේ බඩු බාගෙට බාගයක් ලාබයි. අපනයන ආදායම් නැහැ. ආනයන වියදම් විතරයි.

ඔය වගේ දෙයක් වුණාම විණිමය වෙළඳපොළේ සමතුලිතතාවය නැති වෙනවා. හැමෝම ඉන්දියන් රුපියල් ඉල්ලුවත් විකුණන්න කවුරුවත් නැහැ. ඕක වෙච්ච ගමන් ඉන්දියානු රුපියලේ මිල ඉහළ යන්න පටන් ගන්නවා. වැඩේ නවතින්නේ ඉන්දියානු රුපියල ශ්රී ලංකා රුපියල් දෙකක් වුනාට පස්සේ. මොකද ඊට පස්සේ ආයෙත් අර මුලින් තිබුණු තත්ත්වය. විනිමය අනුපාතය සැලකුවහම රටවල් දෙකේම බඩු මිල සමානයි. ඉන්දියාවේ හාල් කිලෝවක් ඉන්දියානු රුපියල් දෙසීයනම් ලංකාවේ රුපියල් හාරසීයයි. ලංකාවේ පොල් ගෙඩියක් රුපියල් සීයනම් ඉන්දියාවේ ඉන්දියානු රුපියල් පණහයි. ආයෙමත් ක්රය ශක්ති සාම්යය ඇති වෙලා.

දැන් මේ විදිහට එක් රටක හෝ රටවල් දෙකේම මුදල් ඒකක වල වටිනාකම අඩු වෙද්දී නැවත ක්රය ශක්ති සාම්යය ඇති වෙන්නනම් රටවල් දෙක අතර උද්ධමන වෙනසට සමානව විණිමය අනුපාතය වෙනස් වෙන්න ඕනෑ. උදාහරණයක් විදිහට ඇමරිකාවේ උද්ධමනය 2%නම්, ලංකාවේ 10%නම්, ඩොලරයක රුපියල් මිල 8%කින් ඉහළ යා යුතුයි. නැත්නම් ලංකාවට කලින් වගේ අපනයන කරන්න බැහැ. ඒ වගේම ආනයන එක්ක තරඟ කරන්නත් බැහැ.

ඔය කියන න්යාය කියන විදිහටම වැඩ කරනවද? වෙළඳාමට බාධා නැති රටවල් අතරනම් ඔය න්යාය වැඩ කරනවා. හැබැයි දිගුකාලීනව. කෙටිකාලීනව විණිමය අනුපාතය වෙනස් වෙන්න තව ගොඩක් දේවල් බලපානවා. ජාත්යන්තර වෙළඳාමට බාධා තිබෙන රටවල් අතර මේ වැඩේ දිගුකාලීනව වුනත් හරියටම වෙන්නේ නැහැ.

වැදගත්ම කරුණ මේ ක්රය ශක්ති සාම්ය න්යාය අදාළ වෙන්නේ විණිමය අනුපාතය නිදහසේ තීරණය වෙද්දී. එහෙම නැතුව රජය හෝ මහ බැංකුව විසින් විණිමය අනුපාතය තීරණය කරනවානම් ක්රය ශක්ති සාම්යය පවත්වා ගන්න සැලකිලිමත් විය යුතුයි. ලංකාව මුල ඉඳලම, ඒ කිවුවේ නිදහස ලබපු කාලේ ඉඳලම, කරපු වැරැද්ද ඔය න්යාය අමතක කරපු එක.

සාමාන්ය මූලධර්මයක් විදිහට රජයේ අයවැය හිඟය තුලනය වෙනවානම්, සල්ලි අච්චු ගහන්න උවමනාවක් නැති නිසා, විණිමය අනුපාතය ස්ථිරව තියා ගන්න එක අමාරු වැඩක් නෙමෙයි. සිංගප්පූරුව වගේ අයවැය අතිරික්තයක් තිබුණු රටවල් ඒ අතිරික්තය යොදවා විදේශ සංචිත එකතු කර ගනිද්දී සිංගප්පූරු ඩොලරය එන්න එන්නම ශක්තිමත් වුනෙත් ඔය ක්රය ශක්ති සාම්ය මූලධර්මය අනුවයි.

ගොඩක් අය හැත්තෑ හතෙන් පස්සේ කාලය ගැන කතා කළත් ලංකාව වැඩ වරද්දා ගත්තේ ඊට ගොඩක් කලින් නිදහස ලැබුණු දවස් වල ඉඳලමයි. විශේෂයෙන්ම 1956න් පස්සේ. අන්තිමට ලංකාවේ අයවැය අතිරික්තයක් තිබුණේ 1955 අවුරුද්දේ. ඊට පස්සේ අද දක්වාම දිගටම ආදායමට වඩා වියදම වැඩියි.

රජයේ ආදායමට වඩා වියදම වැඩියි කියන්නේ අනෙක් පැත්තෙන් සල්ලි අච්චු ගැහිල්ල ජයටම වෙනවා කියන එක. මේ විදිහට සුබසාධන වියදම්, “ජනසතු” කළ රාජ්ය ආයතන වල පාඩු, නාස්ති, දූෂණ පියවගන්න සල්ලි අච්චු ගහද්දී විණිමය අනුපාතය ස්ථිරව තියා ගන්නවා කියන්නේ ආනයන ඉහළ ගිහින් අපනයන අඩු වෙනවා කියන එකයි. ඔය වැරැද්ද හදන්නේ නැතුව “දේශීය ආර්ථිකය දියුණු කරන” ප්රතිපත්ති ක්රියාත්මක කළා කියලා ප්රශ්නය විසඳෙන්නේ නැහැ.

ආනයන ඉහළ ගිහින් අපනයන අඩු වෙද්දී විදේශ විණිමය හිඟයක් ඇති වෙනවා. නමුත් නිදහස් ලංකාවේ මුල් ආණ්ඩු වලට මේ විදේශ විණිමය හිඟය ප්රශ්නයක් වුනේ නැහැ. රටේ විදේශ ණය ප්රමාණය මෙන් දහ ගුණයක පමණ විදේශ සංචිත ප්රමාණයක් සුද්දා ඉතුරු කරලා ගිහින් තිබුණා. ඒ කාලයක් තිස්සේ අයවැය අතිරික්ත පවත්වා ගැනීම මගින්. මේ සංචිත ටික හිඳෙන තුරු ලංකාවේ ආණ්ඩු වලට අත දිග ඇරලා ආනයන වෙනුවෙන් වියදම් කරන්න පුළුවන් වුනා. එහෙම ආනයනය කරන හාල් වගේ දේවල් සලාක විදිහට නිකම්ම හෝ ඉතා අඩු මිලකට බෙදා දෙන්න පුළුවන් වුනා. හරියට මෑතක් වන තුරු අඩුවට ඉන්ධන විකිණුවා වගේ.

වැඩේ පත්තු වුනේ සුද්දා ඉතුරු කරලා ගිය සංචිත ටික ඉවර වුනාට පස්සේ. හැබැයි ඊට පස්සෙත් ආදායම ඉක්මවා වියදම් කරන පුරුද්ද නැවතුනේ නැහැ. 1965දී IMF ගිහින් පටන් ගත්ත සෙල්ලම දිගින් දිගටම සිදු වුනා. දිගින් දිගටම ණය ගනිමින් අයවැය හිඟය නඩත්තු කෙරුණා. සල්ලි අච්චු ගසමින් අයවැය හිඟය පියෙවුවත් ඊට හරියන තරමට රුපියල අවප්රමාණය කළේ නැහැ. ඒ නිසාම, ක්රය ශක්ති සාම්යය නඩත්තු වුනේ නැහැ.

ලංකාව නමට හරි විණිමය අනුපාතය පා කළේ 2001 අවුරුද්දේදී. එතෙක් තිබුණේ කිසියම් ආකාරයක පාලිත විණිමය අනුපාත ක්රමයක්. ඔය ක්රමයට දිගටම යන්න බැරි වෙලා 2001දී නිල වශයෙන් රුපියල පා කළත් ඒ පා කිරිල්ල කවදාවත්ම හරියට සිදු වුනේ නැහැ. හැමදාමත් රුපියලට පාවෙන්න ලැබුණේ රජයට හා මහ බැංකුවට අවශ්ය තරමට පමණයි.

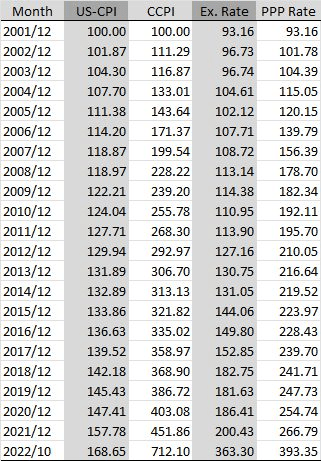

පහළින් තියෙන්නේ 2001දී රුපියලේ මිලෙන් ක්රය ශක්ති සාම්යය නිරූපණය වුනා කියන උපකල්පනය මත, ඉන් පසුව සිදු වුන දේ. ඇත්තටම 2001දීත් ක්රය ශක්ති සාම්යය තිබුණේ නැහැ. නමුත් අපි එතැන් සිට සිදු වූ දේ දිහා බලමු.

විණිමය අනුපාතය පා කළ 2001 අවුරුද්දේ දෙසැම්බර් මාසයේ ඉඳලා 2022 ඔක්තෝබර් මාසය දක්වා ගත වූ මාස 250ක කාලය තුළ කොළඹ පාරිභෝගික මිල දර්ශකය 7.12 ගුණයකින් වැඩි වෙලා තිබෙනවා. ඒ ඇයි කියා කියන්න අවශ්ය නැහැනේ. ලංකාවේ රජය වගේම ඇමරිකාවේ රජයත් ආදායම ඉක්මවා වියදම් කරමින් සල්ලි අච්චු ගහන නිසා ඇමරිකාවෙත් ඔය වැඩේ වෙලා තිබෙනවා. හැබැයි ලංකාවේ තරමට නෙමෙයි. ඔය මාස 250 තුළ ඇමරිකාවේ පාරිභෝගික මිල දර්ශකය වැඩි වෙලා තියෙන්නේ 68.6%කින් පමණයි.

ලංකාවේ අයවැය හිඟය නිසා මේ විදිහට ඇමරිකන් ඩොලරයට සාපේක්ෂව රුපියල බාල්දු වෙද්දී ඒ බාල්දු වීම විණිමය අනුපාතයෙන් නිරූපණය විය යුතුයි. ඒ වැඩේ හරියට වුනානම් තිබිය යුතු වූ විණිමය අනුපාතය තමයි වගුවේ තියෙන්නේ. ඇත්තටම තිබුණු විණිමය අනුපාතයත් තියෙනවා.

වෙනස ගොඩක්ම වැඩි සිවිල් යුද්ධය, ඉවර වීමෙන් පසු, 2010 හා 2011 වගේ අවුරුදු වලදී. ඒ කාලයේ ඩොලරයක මිල තිබිය යුතු මිලෙන් 58%ක් වගේ. ඒ කියන්නේ ආනයන වලට 42%ක වට්ටමක් දුන්නා වගේ වැඩක්.

රටේ මිනිස්සු වැඩියෙන් ආනයන පරිභෝජනය කළා කියා බනින, දුක් වෙන ගොඩක් අය ඉන්නවා. නමුත්, 42%ක වට්ටමකට බඩු ලැබෙද්දී නොගන්නේ කවුද? විශාල ආනයන අපනයන පරතරයක් හැදුනේ ඔය හේතුව නිසා. ඩොලරයක ක්රය ශක්ති සාම්ය මිල රුපියල් 195ක් වෙද්දී , ඇත්ත මිල තිබුණේ රුපියල් 113 වගේ මට්ටමක. ඩොලරයක ක්රය ශක්ති සාම්ය මිල රුපියල් 219ක් වෙද්දී ඇත්ත මිල තිබුණේ 131 වගේ මට්ටමක. ඒ කියන්නේ, රුපියල් ලක්ෂ 22ක් විය යුතු වාහනයක් ලංකාවට එන්නේ රුපියල් ලක්ෂ 13ට. රජය වාහන වලට විශාල තීරු බද්දක් අය කළ නිසා ඔය වාසිය ලැබුනේ වාහන බලපත්ර තිබුණු දේශපාලනඥයින්ට හා නිලධාරීන්ට පමණක් වුනත් අනෙක් ගොඩක් ආනයනික බඩු මිල දී ගනිද්දී හැමෝටම ඔය වට්ටම ලැබුණා.

මගේ ගණන් හැදීම් අනුව 2022 ඔක්තෝබර් අවසාන වෙද්දී ඩොලරයක ක්රය ශක්ති සාම්ය මිල රුපියල් 393ක් පමණ. ඔය ගණන් හැදීම කරලා තියෙන්නේ කොළඹ පාරිභෝගික මිල දර්ශකය නිවැරදියි කියා උපකල්පනය කරලා. එය ගණන් හදා තිබෙන ක්රමය නිවැරදි සේ සැලකුවත්, ඩොලරයක මිල රුපියල් 393 වුනානම් පාරිභෝගික මිල දර්ශකය දැන් තියෙන මට්ටමේ තියෙන්නේ නැහැ. ඒ නිසා, ඇත්තටම ක්රය ශක්ති සාම්ය මිල රුපියල් 393ට වඩා වැඩි විය යුතුයි. සමහර විට රුපියල් 450ක් පමණ.

මෙයින් අදහස් කරන්නේ රුපියල පා කළොත් ඩොලරයක මිල ඔය මට්ටමට යනවා කියන එක නෙමෙයි. නමුත්, ඔය වගේ මට්ටමකදී බොහෝ විට ආනයන ඉල්ලුම හා ණය නොවන ඩොලර් සැපයුම සමාන වෙන්න පුළුවන්. හැබැයි පහුගිය කාලය පුරාම ක්රය ශක්ති සාම්යය පවත්වා නොගනිමින්, ඩොලරයක මිල පහළින් තියා ගැනීම සඳහා යෙදවූ විදේශ ණය හා ඒ ණය වල පොලිය ගෙවන්න ඩොලර් නැති වීමේ ප්රශ්නය තව දුරටත් ඉතිරි වෙනවා. ඒ නිසා, ණය ගෙවන්න ඩොලර් වෙළඳපොළෙන් මිල දී ගන්න ගියොත් ඩොලරයක මිල ඔය වගේ තැනක නවතින්නේ නැහැ.

මේ ඔක්කොම වෙන්නේ රුපියල පා කළොත්නේ. මම හිතන්නේ IMF වැඩ පිළිවෙළ තුළ තියෙන්නෙත්, මහ බැංකුව බලාපොරොත්තු වෙන්නෙත්, තව යම් ණය ප්රමාණයක් අරගෙන රුපියල පා කරන්න මිසක් හදිසියේ පා කරන්න නෙමෙයි. විණිමය අනුපාතය තිබිය යුතු තැන ගැන හිතද්දී ඔය කණ්ඩායම් දෙකම අනිවාර්යයෙන්ම මම ලිපියේ විස්තර කරපු ක්රය ශක්ති සාම්ය න්යාය සලකා බලනවා. වැඩ පිළිවෙළ දැනටම හදලා තියෙන්නේ ඕක සලකා බලලා.

හැබැයි එයින් අදහස් වන්නේ වැඩ පිළිවෙළේ ඇස්තමේන්තුව මගේ ඇස්තමේන්තුවම කියන එක නෙමෙයි. මගේ ඉහත ඇස්තමේන්තුව අනුවනම් ඩොලරයක මිල තව ටිකක් ඉහළ යා යුතුයි. හැබැයි මම ගණන් හැදුවා වගේ 2001 සිට පටන් නොගෙන 2004 වගේ තැනකින් පටන් අරගෙන සැසඳීමක් කළොත් දැන් තිබෙන රුපියල් 360 මට්ටමත් ඕනෑවට වඩා වැඩි මට්ටමක් ලෙස පෙනෙන්න පුළුවන්. මහ බැංකු අධිපතිගේ කතා වලින් පෙනෙන්නේ ඔහුගේ අදහස එවැන්නක් බවයි. ඇතැම් විට මේ අදහස සමඟ ජාත්යන්තර මූල්ය අරමුදලද එකඟ වී සිටිනවා වෙන්න පුළුවන්.

කතාව එවැන්නක්නම්, එයින් කියැවෙන්නේ ඩොලරයක මිල දැන් තිබෙන රුපියල් 360 මට්ටමේ තියා ගැනීම සඳහා ප්රමාණවත් විදේශ විණිමය ප්රමාණයක් හොයා ගෙන මිස රුපියල පා නොකෙරෙනු ඇති බවයි. එය කිරීමේ ශක්යතාවය ගැන ඉදිරි ලිපියකින් කතා කරමු.

~ ඉකොනොමැට්ටා

RN

{kind=link}