ඉතිරි කරන්නන් සහ ණය ගන්නන් අතර සිදුවන ගනුදෙනු තුලනය වීම හරහා වෙළඳපොළ පොලී අනුපාතික තීරණය වන ආකාරය කලින් සටහනෙන් පැහැදිලි කළා. ඒ වගේම, අයවැය හිඟය පියවා ගැනීම පිණිස රජය ඔය ණය වෙළඳපොළට ඇතුළු වූ විට වෙළඳපොළ පොලී අනුපාතික ඉහළ යන ආකාරයත් පෙන්වා දුන්නා.

ඔය ආකාරයට තීරණය වන ලංකාවේ පොලී අනුපාතික, දිගුකාලීනව බැලුවොත්, 10%කට ආසන්න මට්ටමකයි තියෙන්නේ. නමුත් බටහිර රටවල වෙළඳපොළ පොලී අනුපාතික තියෙන්නේ 4%-5% වගේ මට්ටමක.

ලංකාවේ පොලී අනුපාතික ඉහළ මට්ටමක තියෙන්නේ ඉතිරි කරන්නන් සහ ණය ගන්නන් අතර සිදුවන ගනුදෙනු තුලනය වෙන්නේ ඉහළ පොලී අනුපාතිකයකදී නිසා. මේ වෙනසට හේතුව රජයේ අයවැය හිඟය පමණක් බව කියන්න අමාරු ඇමරිකාව වගේ රටවල් වල රජයයන් විසින්ද වෙළඳපොළෙන් විශාල ලෙස ණය ගන්න නිසා.

ලංකාවේ ඉතිරි කරන්නෝ, බටහිර රටකට සාපේක්ෂව, වැඩි පොලී අනුපාතිකයක් අපේක්ෂා කරනවා. ඒ වගේම, ණය ගන්නෝ ලොකු විරෝධයක් නැතිව වැඩි පොලියක් ගෙවනවා. ඒ නිසා, වෙළඳපොළ පොලී අනුපාතික තුලනය වන්නේ ඉහළ මට්ටමකදී. ලංකාවේ මිනිස්සු ඒ විදිහට හැසිරෙන්නේ ඇයි?

ඉහත ප්රශ්නය ගන්න කලින් තවත් දෙයක් පැහැදිලි කරලා ඉන්නම්. කලින් සටහන් දෙකෙන් පෙන්නුවේ වෙළඳපොළ පොලී අනුපාතිකය පහළ යද්දී සාමාන්යයෙන් ඉතිරි කරන කෙනෙක් ණය ගන්න පෙළඹෙන එක ගැන සහ වෙළඳපොළ පොලී අනුපාතිකය ඉහළ යද්දී සාමාන්යයෙන් ණය ගන්න පෙළඹෙන කෙනෙක් ඉතිරි කරන්න පෙළඹෙන එක ගැන. පහසුවට ඒ විදිහට විස්තර කළත්, වෙළඳපොළ පොලී අනුපාතිකය පහළ යද්දී ඕනෑම කෙනෙක් ණය ගන්න පෙළඹෙන්නේ නැහැ. ඒ වගේම, වෙළඳපොළ පොලී අනුපාතිකය ඉහළ යද්දී ඕනෑම කෙනෙක් ඉතිරි කරන්න පෙළඹෙන්නේ නැහැ.

කෙනෙක් ඉතිරි කරන්න පෙළඹෙන්නේ මූලික අවශ්යතා සපුරා ගත හැකි තරමේ ආදායමක් තිබේනම් පමණයි. මොකද ඉතිරි කරනවා කියන්නේ අනිවාර්යයෙන්ම පරිභෝජනය සීමා කිරීමක්. පරිභෝජනය සීමා කළ හැකි සීමාවක් තියෙනවා. බඩට ආහාරයක් නැතිව, ලෙඩකට බේත් නොගෙන, ඉතිරි කරන එක ප්රායෝගික දෙයක් නෙමෙයි. ඔය මූලික අවශ්යතා ටික සපුරා ගත හැකි තරමේ ආදායමක් නැති කෙනෙක් වෙළඳපොළ පොලී අනුපාතික කොයි තරම් ඉහළ ගියත්, සතයක්වත් ඉතිරි නොකරන්න පුළුවන්.

බටහිර රටවලනම් තරුණ වයසේ අය ඉතිරි කරන්නේ අඩුවෙන්. ගොඩක් අය කරන්නේ ණය වෙන එක. ඉතිරි කරන්න පටන් ගන්නේ මැදි වයස වෙද්දී. මම හිතන විදිහට ලංකාවේ ගොඩක් අය ණය වෙන්න පටන් ගන්නේ මැදි වයසේදී. තරුණ වයසේ අයට ණයක් ගන්න අවශ්ය වුනත් ණයක් ගන්න අමාරුයි. ණය ගැනීමේ හැකියාව වැඩි වන්නේ මැදි වයසේදී.

තරුණ වයසේ අයෙකු ණය වීම තාර්කික කරුණක්. ඒ අයගේ අපේක්ෂිත අනාගත ආදායම එක්ක බැලුවහම සල්ලි වල වර්තමාන වටිනාකම වැඩියි. ඒ නිසා, ඒ වගේ අය ණය ගන්න පෙළඹෙන එක තේරුම් ගන්න අමාරු නැහැ. අර කතාවට කියනවනේ තරුණ කාලේ වෙලාව සහ ජවය තිබුණට සල්ලි නැහැ, මැදි වයසේදී ජවය සහ සල්ලි තිබුණට වෙලාව නැහැ, වයස්ගත වුණාම සල්ලි හා වෙලාව තිබුණත් ජවය නැහැ කියලා. ඔය කතාව බොරුවක් නෙමෙයිනේ. ඒ නිසා, වෙලාව හා ජවය තියෙන කාලේ පුළුවන්නම් සල්ලි ටිකක් ණයට අරගෙන තරුණ ජවයෙන් ප්රයෝජනයක් ගන්න එක නරක අදහසක්ම නෙමෙයි. කොයි විදිහටද කියන එක පෞද්ගලික කාරණයක්.

විශ්රාමික වයස්වල ගොඩක් අය ඉතිරි කරන්නෝ. ඒ අය කරන්නේ වැඩ කරන කාලයේ ඉතිරි කරගත් මුදලින් ජීවත් වෙන එක. ඉතිරි කරගත් මුදල මිසක් වෙනත් ආදායම් මාර්ග නැත්නම් ණය අරගෙන අනාගතයේ ඒ ණය ආපසු ගෙවිය හැකි ක්රමයක් නැහැ. ඒ නිසාම, මේ වගේ අයට ණයක් ගන්නත් අමාරුයි. වෙළඳපොළ පොලී අනුපාතිකය කොයි තරම් පහළ ගියත් මේ වගේ අය තව දුරටත් ඉතිරි කරන්නෝම තමයි.

හැබැයි ඔය කාණ්ඩ දෙකේ අය හිටියා කියලා මම පෙර ලිපියේ පැහැදිලි කළ තුලනය සිදු නොවී තියෙන්නේ නැහැ. රටක යම් නිත්ය ණයකරුවෝ සහ නිත්ය ඉතිරි කරන්නෝ පිරිසක් ඉන්නවා. ඒ අය වෙළඳපොළ පොලී අනුපාතිකයට සංවේදී නැහැ. නමුත් ඒ කාණ්ඩ දෙක හැර වෙළඳපොළ පොලී අනුපාතිකයට සංවේදී තවත් විශාල පිරිසක් ඉන්නවා. වෙළඳපොළ පොලී අනුපාතිකය තීරණය කරන්නේ ඒ පිරිස. හරියට මැතිවරණයකදී ප්රතිඵලය තීරණය කරන පාවෙන ඡන්දදායකයෝ වගේ.

දැන් අපි නැවතත් මුල් ප්රශ්නයට එමු. ලංකාවේ බොහෝ දෙනෙකුගේ “සැඟවුණු පොලී අනුපාතික අපේක්ෂාව” ඉහළ මට්ටමක තියෙන්නේ ඇයි?

මෙම ලිපි මාලාවේ දෙවන කොටසෙන් පෙන්වා දුන් පරිදි, සැඟවුණු පොලී අනුපාතික අපේක්ෂාව කරුණු තුනක් මත තීරණය වෙනවා.

- උද්ධමනය නිසා මුදලේ වටිනාකම අඩුවීම

- මුදල් අපේක්ෂිත පරිදි නොලැබීමේ අවදානම

- මුදලේ කාල වටිනාකම

එක් එක් පුද්ගලයාගේ සැඟවුණු පොලී අනුපාතික අපේක්ෂාව වෙනස් වන්නේත්, ඇමරිකානුවෙකුගේ හා ශ්රී ලාංකිකයෙකුගේ ඔය අගයයන් වෙනස් වෙන්නේත් මේ කරුණු තුනෙන් එකක් හෝ කිහිපයක් වෙනස් වීම නිසා.

තරුණ වයසේදී බොහෝ දෙනෙක් ණය ගන්න පෙළඹෙන්නේත්, විශ්රාමික වයස් වලදී ඉතිරි කිරීම් රැක ගන්න පෙළඹෙන්නේත් කාල වටිනාකම් වෙනස නිසා. තරුණ වයසේ ඉන්න කෙනෙකුට මුදල් උපයා ගන්න විශාල කාලයක් තියෙන නිසා අනාගතය ගැන ලොකුවට බය වෙන්න හේතුවක් නැහැ. ඒ නිසා අද අතට ලබා ගත හැකි මුදලක් ගොඩක් වටිනවා. විශ්රාමික වයසේ කෙනෙකුට එවැනි ආදායම් අපේක්ෂාවක් නැහැ. තියෙන සල්ලි ටික මැරෙනකම් ජීවත් වීම සඳහා රැක ගන්න වෙනවා. ඉතිරි වී තිබෙන අනාගත කාලය සඳහා එම සල්ලි ඉතිරි කරගැනීම ඒ අයට ඉතාම වැදගත්.

මෙය කාල වටිනාකම පුද්ගලයාගෙන් පුද්ගලයාට වෙනස් වන එක හේතුවක් පමණයි. කුඩා දරුවන් දෙතුන් දෙනෙක් ඉන්න කෙනෙකුට සාපේක්ෂව තනිකඩ කෙනෙකුට අනාගතය ගැන හිතන්න අවශ්ය වෙන්නේ අඩුවෙන්. ඔය වගේ විවිධ වෙනස්කම් තියෙනවා. මෙය ලංකාවේ ඉන්න අයට වගේම වෙනත් රටවල ඉන්න අයටත් එක සේ බලපාන සාධකයක්. කාල වටිනාකම් පුද්ගලයාගෙන් පුද්ගලයාට වෙනස් වෙනවා.

හැබැයි උද්ධමනය නිසා මුදලේ වටිනාකම අඩුවීම හැමෝටම බලපාන්නේ එක විදිහට. නමුත්, ඒකෙත් ප්රශ්නයක් තියෙනවා. ඉතිරි කිරීමේ හෝ ණය ගැනීමේ තීරණයකදී අදාළ වෙන්නේ අනාගත උද්ධමනය. පසුගිය කාලයේ උද්ධමනය ගැන අපි දන්නවා වුනත්, අනාගත උද්ධමනය ගැන අපි හරියටම දන්නේ නැහැ. ලංකාවේ උද්ධමනය 73%ට යා හැකි බව අවුරුදු තුන හතරකට කලින් කී දෙනෙක් හිතුවද?

මෙන්න මේ කාරණයේදී බොහොමයක් බටහිර රටවල් හා ලංකාව අතර වෙනසක් තිබෙනවා. බොහොමයක් බටහිර රටවල් මෑත කාලයේදී සාමාන්ය අගයක් ලෙස උද්ධමනය 2% ආසන්න මට්ටමක තබා ගැනීමට සමත් වී තිබෙනවා. ඒ නිසා, අනාගතයේදීත් එය ඒ විදිහට වෙයි කියන විශ්වාසය බොහෝ දෙනෙකුට තිබෙනවා. ලංකාවේ ඒක නැහැ. ඒ නිසා, උද්ධමන අපේක්ෂාවන් පුද්ගලයාගෙන් පුද්ගලයාට විචලනය වන පරාසය බටහිර රටකට සාපේක්ෂව වැඩියි. ඊට අමතරව සාමාන්ය අගයක් ලෙස උද්ධමන අපේක්ෂාවම වුනත් වැඩියි. මෙය ලංකාවේ ගොඩක් අයගේ “සැඟවුණු පොලී අනුපාතික අපේක්ෂාව” ඉහළ මට්ටමක තියෙන්න ප්රධාන හේතුවක්.

“අපි හිතමු අවුරුදු පහකින් ඔබට රුපියල් ලක්ෂය ලැබෙන්නේ උද්ධමනය එක්ක ගැලපීමෙන් පසුව කියලා. ඒ කියන්නේ උද්ධමනය වැඩි වෙන ප්රමාණයට ඔය රුපියල් ලක්ෂයත් වැඩි වෙනවා. එහෙමනම්, ඔබ මේ අනාගත මුදල වෙනුවට අද ඉල්ලන අවම මුදල කීයද?”

මේ ප්රශ්නයට ලැබී තිබුණේ පිළිතුරු කිහිපයක් පමණයි.

වරුණගේ පිළිතුර මුල් පිළිතුර මෙන් දෙගුණයක්. එයින් අදහස් වන්නේ වසර 5කින් මිල මට්ටම දෙගුණ වන බව ඔහු උපකල්පනය කරන බවයි. ඒ කියන්නේ 14.7%ක උද්ධමනයක්.

බුද්ධිකගේ පිළිතුර 66.7%කින් වැඩියි. එයින් අදහස් වන්නේ 10.8%ක උද්ධමනයක්.

ශවීන් උද්ධමනය 5% කියලා කෙළින්ම උපකල්පනය කරලා තිබුණා. අංජන උපකල්පනය කරලා තිබුනෙත් 5% ලෙසයි.

මෙහි ශවීන් සහ අංජන විසින් උපකල්පනය කර තිබෙන 5% කියන්නේ මහ බැංකුව විසින් “පොරොන්දු වී” තිබෙන උද්ධමනය. වරුණ හා බුද්ධික ඒ පොරොන්දුව විශ්වාස කරන බව පෙනෙන්නේ නැහැ. මම හිතන්නේ රටේ සාමාන්ය ජනමතය සැලකුවත් සාමාන්ය උද්ධමන අපේක්ෂාව 5%ට වඩා වැඩි වෙන්න පුළුවන්.

මහ බැංකුවේ පොරොන්දු උද්ධමනය සහ සාමාන්ය උද්ධමන අපේක්ෂාව සමාන වෙන්නනම් මහ බැංකුව විසින් එක දිගට විශාල කාලයක් පොරොන්දුව ඉටු කර පෙන්විය යුතුයි. බටහිර රටවල එහෙම වෙලා තිබුනත් ලංකාවේ එහෙම වෙලා නැහැ. ලංකාවේ තරමටම නැතත් බටහිර රටවල වුනත් ඔය පොරොන්දුව ඉටු කිරීමේ ප්රශ්න තිබෙනවා.

මහ බැංකුව ඉදිරි වසර පහක කාලය තුළ ඇත්තටම උද්ධමනය 5% මට්ටමේ පවත්වා ගන්නවා කියලා හිතමු. නමුත් වෙළඳපොළ පොලී අනුපාතිකය හැදෙද්දී අදාළ වෙන්නේ ඒ සම්බන්ධව මිනිස්සු විශ්වාස කරන අගය මිසක් ඇත්ත අගය නෙමෙයි. ඒ විශ්වාස කරන අගය වැඩිනම් එවැනි පුද්ගලයින්ගේ “සැඟවුණු පොලී අනුපාතික අපේක්ෂාව” වැඩියි. එහි ප්රතිඵලය වෙළඳපොළ සමතුලිත පොලී අනුපාතිකයද ඉහළ මට්ටමක රැඳීමයි. මහ බැංකුව පිලිබඳ විශ්වාසනීයත්වය තහවුරු කිරීම වැදගත් වන්නේ මේ නිසා.

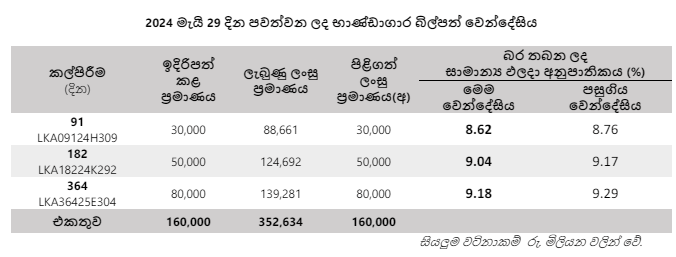

උඩ වගුවේ තිබෙන්නේ මැයි 29 භාණ්ඩාගාර බිල්පත් වෙන්දේසියේ පොලී අනුපාතික. ලිපියට සෘජු සම්බන්ධයක් නැහැ. භාණ්ඩාගාර බිල්පත් පොලී අනුපාතික මේ වන විට මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික රාමුව ඇතුළට පැමිණ තිබෙනවා.

~ ඉකොනොමැට්ටා

RN

{kind=link}