{kind=link}

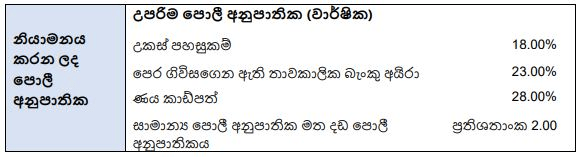

අද පැවති මුදල් ප්රතිපත්ති විවරණයේදී මහ බැංකුව විසින් උගස් ණය, ක්රෙඩිට්කාඩ් ණය සහ බැංකු අයිරා සඳහා උපරිම පොලී අනුපාත නියම කර තිබෙනවා. එම පොලී අනුපාත පහත පරිදියි.

උගස් ණය – 18%

ක්රෙඩිට්කාඩ් ණය – 28%

බැංකු අයිරා – 23%

මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික වල වෙනසක් සිදු කර නැහැ.

මහ බැංකුව විසින් මීට පෙර කිහිප වරක්ම ප්රතිපත්ති පොලී අනුපාතික පහත හෙළුවද තවමත් වෙළඳපොළ පොලී අනුපාතික එම පොලී අනුපාතික හා අනුරූපව පහත වැටී නැහැ. එමෙන්ම, ලංකාවේ දැනට පවතින තත්ත්වයන් තුළ, මහ බැංකුව විසින් ප්රතිපත්ති පොලී අනුපාතික අඩු කළ පමණින් වෙළඳපොළ පොලී අනුපාතික ඉබේටම පහත වැටෙන්නේ නැහැ. මහ බැංකුව විසින් බැංකු වලට අතිරික්ත ද්රවශීලතාවය සැපයීම මගින් අඩු කළ ප්රතිපත්ති පොලී අනුපාතික වලට අනුරූප මට්ටමකට වෙළඳපොළ පොලී අනුපාතික පහත වැටෙන්නට ඉඩ සැලැස්විය යුතුයි. මෙය කරන සාමාන්ය ක්රමය වන්නේ සල්ලි අච්චු ගැසීම මගින් මහ බැංකුව විසින් බැංකු පද්ධතිය වෙත ද්රවශීලතාවය සැපයීමයි.

මේ වන විට ලංකාවේ පවතින සුවිශේෂී තත්ත්වයන් හේතුවෙන් මහ බැංකුවට සල්ලි අච්චු ගසමින් වාණිජ බැංකු වල ද්රවශීලතාවය ඉහළ දැමීමේ හැකියාවක් නැහැ. ඒ නිසාම, වෙළඳපොළ පොලී අනුපාතික මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික වල මට්ටමට අඩු වෙන තුරු එම පොලී අනුපාතික තවදුරටත් පහත දැමීමෙන් ලබාගත හැකි ලොකු ප්රතිඵලයක් නැහැ. මෙයට පිළියමක් ලෙස මහ බැංකුව විසින් වාණිජ බැංකු වල ව්යවස්ථාපිත සංචිත අනුපාතය 4% සිට 2% දක්වා පහත හෙළීම මගින් ඔවුන්ගේම අරමුදල් ඔවුන් වෙත නිදහස් කළා. එයින් පොලී අනුපාතික මත බලපෑමක් ඇති වී තිබුණත්, එම බලපෑමෙන් පසුවද ප්රතිපත්ති පොලී අනුපාතික හා වෙළඳපොළ පොලී අනුපාතික අතර පරතරය මුළුමනින්ම පියැවී නැහැ.

පසුගිය මාස පහක කාලය තුළ අළුත් ස්ථිර තැන්පතු සඳහා බැංකු විසින් ගෙවන පොලී අනුපාතිකය 9.3%කින් පහත වැටී තිබෙනවා.

බරිත සාමාන්ය නව ස්ථිර තැන්පතු අනුපාතය:

2023 පෙබරවාරි – 22.06%

2023 ජූලි – 12.76%

අඩුවීම – 9.30%

මෙයින් අදහස් වන්නේ බැංකු වල අරමුදල් සපයා ගැනීමේ පිරිවැය පහත වැටෙමින් තිබෙන බවයි. එහෙත්, මේ අයුරින් අලුත් ස්ථිර තැන්පතු වෙනුවෙන් ගෙවන පොලී අනුපාතිකය පහත ගොස් තිබියදී වුවද, දැනට වාණිජ බැංකු සතු අරමුදල් වෙනුවෙන් ගෙවිය යුතු තැන්පතු පොලිය සමස්තයක් ලෙස විශාල ලෙස අඩු වී නැහැ. ඊට හේතුව, කලින් විවෘත කළ ස්ථිර තැන්පතු වෙනුවෙන් එම තැන්පතු කල් පිරෙන තුරු පොරොන්දු වූ ඉහළ පොලී අනුපාතිකය ගෙවිය යුතු වීමයි.

බරිත සාමාන්ය ස්ථිර තැන්පතු අනුපාතය:

2023 පෙබරවාරි – 19.23%

2023 ජූලි – 19.02%

අඩුවීම – 0.19%

ඊයේ (අගෝස්තු 23) වන විට ඉහත අනුපාතය 18.26% දක්වා අඩු වී ඇතත්, වාණිජ බැංකු විසින් තවදුරටත් ඔවුන්ගේ අරමුදල් වෙනුවෙන් මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික වලට වඩා බෙහෙවින්ම වැඩි පොලියක් ගෙවනවා. ණය පොලී අඩු විය හැක්කේ වාණිජ බැංකු වල අරමුදල් සපයා ගැනීමේ පිරිවැය පහත වැටීමට අනුරූපවයි. මේ හේතුව නිසා, වාණිජ බැංකු විසින් අලුතෙන් ලබා දෙන ණය වෙනුවෙන් අය කරන පොලී අනුපාත අලුත් ස්ථිර තැන්පතු සඳහා ගෙවන පොලී අනුපාතය පහත වැටී ඇති තරමට පහත වැටී නැහැ.

බරිත සාමාන්ය නව ණය අනුපාතය:

2023 පෙබරවාරි – 25.31%

2023 ජූලි – 19.30%

අඩුවීම – 6.01%

ඉහතින් පෙන්වා තිබෙන්නේ සමස්තයක් ලෙස අළුත් ණය හා අදාළ තත්ත්වයයි. වාණිජ බැංකු වල ප්රමුඛ පාරිභෝගිකයින්ට ණය දෙන පොලී අනුපාත වල දැකිය හැක්කේද මීට ආසන්න අඩුවීමක්.

බරිත සාමාන්ය ප්රමුඛ ණය අනුපාතය:

2023 පෙබරවාරි – 23.45%

2023 ජූලි – 17.18%

අඩුවීම – 6.27%

ඊයේ (අගෝස්තු 23) වන විට ඉහත අනුපාතය 16.02% දක්වා අඩු වී තිබෙනවා.

කෙසේ වුවද, ඉහත කවර අනුපාතයක් සැලකුවද මේ වන විට පවතින හා අපේක්ෂිත උද්ධමනයට සාපේක්ෂව මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික වල සිට සියලුම පොලී අනුපාතික මූර්ත පදනමින් වුවද තිබෙන්නේ ගොඩක් ඉහළ මට්ටමකයි. මෙම තත්ත්වය තුළ පෞද්ගලික අංශයේ ණය ගැනීම් වල සුළු හැරවුමක් මිස තවමත් කැපී පෙනෙන වර්ධනයක් දැකිය නොහැකියි.

පෞද්ගලික අංශයේ ණය (රුපියල් බිලියන):

2022 නොවැම්බර් – 7,499

2023 මැයි – 7,004

2023 ජූනි – 7,080

2023 ජූලී – 7,093

පෞද්ගලික අංශයේ ණය අඩුවීම යනු මිනිසුන් අතේ ගැවසෙන මුදල් අඩුවීමයි. ඒ හරහා භාණ්ඩ හා සේවා සඳහා වන ඉල්ලුම අඩුවීමයි. ආර්ථිකයේ ශක්ය ධාරිතාව වඩා ඉහළ මට්ටමක ඇති විට මෙහි ප්රතිඵලය ආර්ථිකය හැකිලීමයි. ආර්ථිකය නැවත වර්ධනය වීම සඳහා පෞද්ගලික අංශයේ ණය “අවශ්ය පමණ” ඉහළ යා යුතුයි. අවශ්ය පමණයැයි සඳහන් කළේ මෙය යම් සීමාවක් පනිද්දී ප්රතිඵලය ආර්ථික වර්ධනය නොවී උද්ධමනය විය හැකි නිසයි.

පොලී අනුපාතික තීරණය වන්නේ බැංකු පද්ධතිය තුළ අරමුදල් ඉල්ලුම හා සැපයුම අනුව නිසා බැංකු පද්ධතිය වෙත අරමුදල් නොසපයා මහ බැංකුවට බලහත්කාරයෙන් පොලී අනුපාතික පහත දැමීමේ හැකියාවක් නැහැ. එසේ කරන්නට උත්සාහ කළහොත් සිදු විය හැක්කේ දැනට දෙන ණය ටිකත් සීමා වීමයි. කෙසේ වුවද, මහ බැංකුව විසින් පොලී අනුපාතික සඳහා උපරිම සීමා පනවා තිබෙන්නේ සැලකිල්ලෙන් තෝරාගත් ණය කාණ්ඩ කිහිපයක් සඳහායි.

උගස් ණය: මෙම ණය ලබා දෙන්නේ රන් භාණ්ඩ වැනි දෙයක් ඇපයට තබාගෙන නිසා බැංකු වලට ලොකු අවදානමක් ගන්නට සිදුවන්නේ නැහැ. ඒ නිසා, උපරිම පොලිය සීමා කළ පමණින් බැංකු විසින් ණය නොදී සිටීමට හේතුවක් නැහැ. අවශ්යමනම් රන් වටිනාකමට සාපේක්ෂව ලබා දෙන උපරිම ණය ප්රමාණය සීමා කිරීම මගින් බැංකු වලට අවදානම අඩු කර ගන්න පුළුවන්. මේ අයුරින් බැංකු වල උගස් ණය පොලිය සීමා කිරීමේ ප්රතිඵලයක් ලෙස අනෙකුත් උගස් ණය දෙන ආයතන වලටද ණය පොලී අඩු කරන්නට සිදු වෙනවා. ඒ නිසා, මෙයින් යම් හෝ ණය වර්ධනයක් සිදු වෙනවා.

ක්රෙඩිට් කාඩ් ණය: මෙහිදී වෙන්නේ දැනටම ලබා දී තිබෙන ක්රෙඩිට් කාඩ් පහසුකම් යොදාගනිමින් ලබා ගන්නා ණය ප්රමාණය ඉහළ යාමයි. ණය අලුතින් නිකුත් කිරීම අදාළ නැහැ.

බැංකු අයිරා ණය: මෙහිදී වෙන්නේද දැනටම ලබා දී තිබෙන බැංකු අයිරා පහසුකම් යොදාගනිමින් ලබා ගන්නා ණය ප්රමාණය ඉහළ යාමයි. ණය අලුතින් නිකුත් කිරීම අදාළ නැහැ.

ඉහත ණය වර්ග තුනෙහිම විශේෂත්වය වන්නේ මේවා පාරිභෝගිකයාගේ තීරණය මත (consumer driven), බැංකු වල ලොකු බලපෑමක් නැතිව, ලබා ගත හැකි ණය වීමයි. ක්රෙඩිට් කාඩ් ණය සීමා හා බැංකු අයිරා සීමා තීරණය කරන්නේ බැංකුව විසින් වුවත් ඉන් පසුව එම පහසුකම් ප්රයෝජනයට ගෙන ණය ගැනීම පාරිභෝගිකයා විසින් කරන දෙයක්. එමෙන්ම, උගස් ණය ගන්නට අවශ්ය පාරිභෝගිකයෙකුට හැම විටම මෙන් බාධාවකින් තොරව ණයක් ලබා ගැනීමේ අවස්ථාව තිබෙනවා. බැංකු ණය දුන්නේ නැත්නම් උගස් ණය දෙන වෙනත් ආයතන ඕනෑ තරම් ඉන්නවා.

අනෙක් විශේෂත්වය වන්නේ මේ ණය වර්ග දෙකෙන් උගස් ණය හා ක්රෙඩිට් කාඩ් ණය යන දෙවර්ගයම පරිභෝජන ණය වීමයි. හොඳ නරක කෙසේ වුවත්, මෙහිදී වෙන්නේ අඩු ආදායම්ලාභී සහ මධ්යම පාන්තික පාරිභෝගිකයින්ව නැවතත් ණය ගෙන පරිභෝජනය කිරීමට පෙළඹවීමක්. බැංකු අයිරා ණය බොහෝ විට ව්යාපාරික ණය සේ සැලකිය හැකි අතර සාමාන්යයෙන් සුළු හා මධ්යම පරිමාණ ව්යාපාරිකයින් විසින් කාරක ප්රාග්ධනය (Working capital) සපයා ගැනීම සඳහා බැංකු අයිරා භාවිතා කරනවා. සැපයුම පැත්තෙන් ආර්ථිකයකට දායකත්වයක් ලබා දිය හැක්කේ ඉහත ණය වර්ග තුනෙන් බැංකු අයිරා ණය වලට පමණයි. එහෙත් මේ වර්ගයේ ණය ඉහළ යාමෙන්ද කෙටිකාලීනව සිදු විය හැක්කේ ඉල්ලුමේ ඉහළ යාමක්.

කෙටියෙන් කිවුවොත්, මහ බැංකුව විසින් තෝරාගත් ණය කාණ්ඩ තුනකට උපරිම ණය සීමා පැනවීම හරහා ඉලක්ක කර තිබෙන්නේ කෙටිකාලීනව පරිභෝජනය ඉහළ නැංවීමයි. ණය හරහා පරිභෝජනය ඉහළ නැංවීමේ බලපෑම උද්ධමනකාරී එකක්. මේ වන විට පවතින අපේක්ෂිත අවධමනකාරී ප්රවණතාව තුළ අවධමනය වැළැක්වීම සඳහා මෙවැනි උද්ධමනකාරී ක්රියාමාර්ග ගැනීම අවශ්ය වන නමුත් අදාළ උපරිම සීමාවන් තවදුරටත් ඉහළ මට්ටමක පවතින බැවින් එම සීමාවන්ගේ ප්රායෝගික බලපෑම එතරම් විශාල නොවිය හැකියි.

ඇතැම් විට මෙය මහ බැංකුවේ වෙළඳපොළ සංඥාවක් වෙන්න පුළුවන්. එසේ වුවද, මහ බැංකුවේ පොලී අනුපාතික අඩු කර ගැනීමේ අභිලාෂ වෙළඳපොළට රහසක්ව නොතිබූ බැවින් මෙහි ග්රහණය කරගත යුතු අලුත් සංඥාවක් නැහැ. ඒ නිසාම, මෙයින් දැනෙන වෙළඳපොළ කම්පනයක් සිදු වෙන එකක් නැහැ.

~ ඉකොනොමැට්ටා

RN