{kind=link}

2023.12.31 දිනට දේශීය ආදායම් දෙපාර්තමේන්තුවේ ඇති හිඟ බඳු ප්රමාණය පිළිබඳ මහජනයා දැනුවත් කිරීම!

දේශීය ආදායම් දෙපාර්තමේන්තුව දෙපාර්තමේන්තුවේ ස්වතක්සේරු යටතේ බදු ගෙවන්නන් තම වාර්තා ඉදිරිපත් කර බදු ගෙවීම සිදු කරනු ලබයි. එම බදු ගෙවන්නන් වාර්තාව මත බද්ද ගෙවා නොමැති නම් එය හිඟ බද්දක් ලෙස සලකනු ලැබේ. එසේම දේශීය ආදායම් නිලධාරීන් විසින් බදු ගෙවන්නන්ගේ ඉදිරිපත් කරන ලද වාර්තා නොපිළිගන්නා විට හා බදු ගෙවන්නා විසින් වාර්තාව ඉදිරිපත් කිරීම ඉදිරිපත් කර ඇති අවස්ථාවලදී අතිරේක තක්සේරු හෝ ඇස්තමේන්තුගත තක්සේරු නිකුත් කිරීම සිදු කරනු ලබයි. දෙපාර්තමේන්තුවේ තක්සේරු දැමීමක් නිකුත් කළ විට බදු ගෙවන්නකු එයට එකඟ නොමැති නම් මසක් තුළ අභියාචනයක් ඉදිරිපත් කල හැක.

එම අභියාචනය දෙපාර්තමේන්තුව තුළ විසඳීමට නොහැකි වුවහොත් බදු ගෙවන්නාගේ අභිමතය පරිදි බදු අභියාචනා කොමිෂන් සභාවට යොමු කරන අතර එහිදීද එකඟතාවයකට පැමිණිය නොහැකි වුවහොත් අභියාචනාධිකරණයට ඉදිරිපත් කරන අතර එහිදී ද එකඟතාවයකට පැමිණීමට නොහැකි වුවහොත් ශ්රේෂ්ඨාධිකරණය වෙත යොමු කරනු ලබයි.

මෙම අභියාචනා ක්රියාවලිය තුළ පවතින තක්සේරු මත ඇතිවන බදු අභියාචනා ක්රියාවලියට අවසන් වනතුරු දේශීය ආදායම් දෙපාර්තමේන්තුවට ක්රියාමාර්ග ගත නොහැකි අතර අය කිරීම ඒ ඒ ආයතන විසින්ම දෙනු ලබන තීරණය මත පදනම් වනු ඇත.

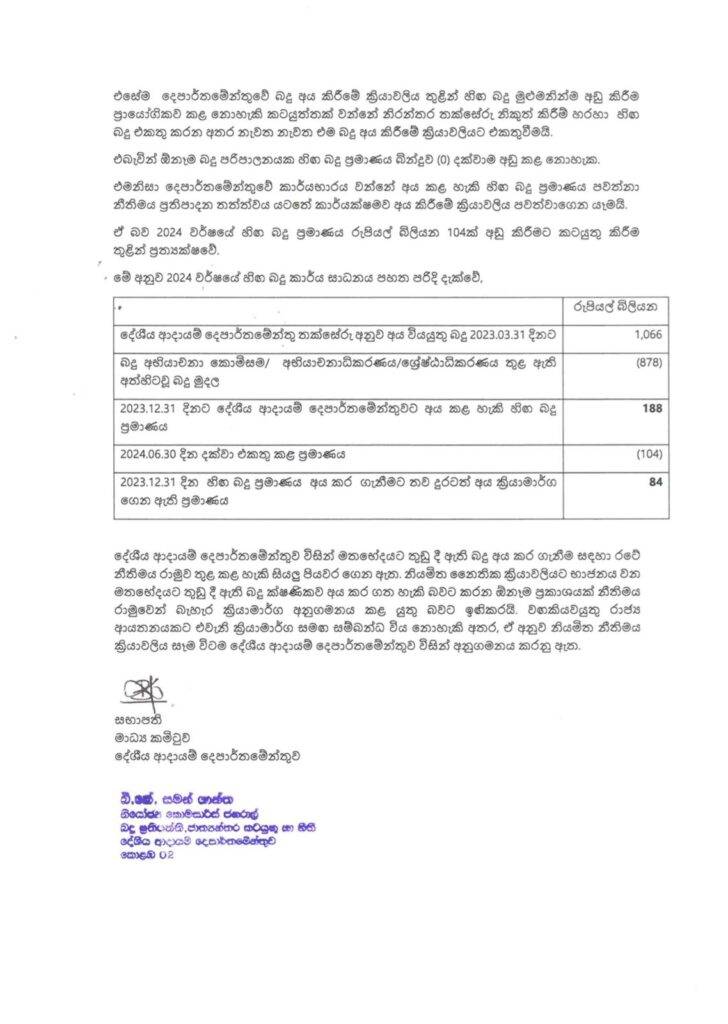

ඒ අනුව 2023 දෙසැම්බර් මස 31 වන විට දේශීය ආදායම් දෙපාර්තමේන්තුව තක්සේරු අනුව අයවිය යුතු බවටත් සඳහන් බදු ප්රමාණය රුපියල් බිලියන 1066 කි. බදු ගෙවන්නන්ගෙන් ලද අභියාචනා හේතුවෙන් ඉහත සඳහන් ප්රමාණයෙන් අයකිරීමේ කටයුතු අත්හිට වූ බදු ප්රමාණය රුපියල් බිලියන 870 කි.

එබැවින් දේශීය ආදායම් දෙපාර්තමේන්තුවට දිනට අය කළ හැකි බදු ප්රමාණය වන්නේ රුපියල් බිලියන 188 කි.

මේ අනුව 2023.12.31 දින දිනට ඇති හිඟ බදු ප්රමාණයෙන් 2024.01.01 දින සිට 2024.06.30 දක්වා දෙපාර්තමේන්තුව විසින් බදු ගෙවන්නන් නව 900 ක ගේ බැංකු ගිණුම් තහනම් කිරීම්, වාරික මගින් හිඟ බදු ගෙවීමට සහන ලබාදීමෙන් සහ වෙනත් නීතිමය ක්රියාමාර්ග ගැනීම හේතුවෙන් රුපියල් බිලියන හතලිස් හතක බදු ප්රමාණයක් අය කර ගෙන ඇති අතර ආපසු ගෙවීම් සහ විරෝධතා මත සමථයකට පත්කිරීම හේතුවෙන් අඩුකර ඇති බදු ප්රමාණය රුපියල් බිලියන 57 කි.

මේ අනුව 2024 වර්ෂය තුළ හිඟ බදු ප්රමාණය රුපියල් බිලියන 104ක ප්රමාණයකින් අඩු කරගෙන ඇත.