අතේ කීයක් හරි සල්ලි තියෙන අය අහන පොදු ප්රශ්නයක් ගැන කලින් සටහනෙනුත් කතා කළානේ.

“මගේ අතේ අමාරුවෙන් එකතු කර ගත්ත ලක්ෂ දහයක් තියෙනවා. මම මේ කල්පනා කරන්නේ මේ සල්ලි මාස තුනකට FD දානවද නැත්නම් අවුරුද්දකට දානවද කියලා….”

ඕක තමයි ප්රශ්නයේ පොදු ආකෘතිය. මේ ප්රශ්නය ඇතුළේ තිබෙන සැඟවුණු ප්රශ්නය ඉදිරි කාලයේදී පොලී අනුපාතික අඩු වෙයිද කියන එක.

අද 25% පොලියට අවුරුද්දකට සල්ලි දමලා මාස තුනකින් ඔය පොලී අනුපාතය 30% වුනොත්, අද ගත්ත තීරණය ගැන පසුතැවීමක් ඇති වෙනවනේ. ඔය විදිහටම, අද අද 25% පොලියට අවුරුද්දකට සල්ලි දමන්න පුළුවන්කම තියෙද්දී මාස තුනකට සල්ලි දමලා තව මාස තුනකින් පොලිය 20% වුනොත්, ඒත් හිතෙනවනේ අපරාදේ කියලා. ප්රශ්නයේ පසුබිම ඕකයි.

එහෙමනම්, පොලී අනුපාතික වලට කුමක් වෙයිද? ඒ ගැන කාගෙන් හරි දන්න කියන කෙනෙක්ගෙන් අහලා අදහසක් ගත්තොත් පස්සේ ඔය වගේ පසුතැවීම් වෙන එක වලක්වා ගන්න පුළුවන් වෙන එකක් නැද්ද?

සරල හා කෙටි පිළිතුර “නෑ” කියන එකයි. ඒ ඇයි?

පොඩ්ඩක් ඔය ගණුදෙනුවේ අනෙක් පැත්තේ ඉන්න කෙනාගේ සපත්තුවට බැහැලා බලන්න. ඔබ ණය දෙන්නෙක්නම් ගනුදෙනුවේ අනෙක් පැත්තේ ඉන්නේ ණය ගන්නෙක්. පොලී අනුපාතික අඩු වෙන්න යනවානම්, වැඩි කාලයකට වැඩි පොලියකට සල්ලි ණයට දෙන එක (සල්ලි බැංකුවේ දමනවා කියන්නේ බැංකුවට සල්ලි ණයට දීමක්) ඔබට ලාබයි. නමුත් බැංකුවට (ණය ගන්නා පුද්ගලයාට හෝ ආයතනයට) පාඩුයි. ඔබට ලාබ ගන්න ඉඩ දී බැංකුව පාඩු කර ගනියිද?

බැංකුවක් පාඩුවට ණය දෙන්නේ නැහැ වගේම ණය ගන්නෙත් නැහැ. ගොඩක් වෙලාවට ඔබට බැංකුවකින් ලැබෙන පොලී අනුපාතිකය ණය ඉල්ලුම හා ණය සැපයුම සමතුලිත වන පොලී අනුපාතිකයයි. එක් එක් කල් පිරීම් සඳහා ණය ඉල්ලුම හා ණය සැපයුම වෙනස් වෙන ආකාරය අනුව පොලී අනුපාතිකත් වෙනස් වෙන්න පුළුවන්.

ඉදිරියේදී පොලී අනුපාතික අඩු වෙන්න යන බව ගොඩක් අයට පේනවානම් වැඩි කාලයකට සල්ලි දමන්න යද්දී ලැබෙන පොලී අනුපාතිකත් අඩු වෙනවා. ඒ නිසා, කෙටිකාලීනව සල්ලි දමනවාද නැත්නම් දිගුකාලීනව දමනවාද කියන එකේ විශාල වෙනසක් නැහැ. එය තීරණය වෙන්නේ බොහෝ දුරට ඔබේ පෞද්ගලික අවශ්යතා හා රුචිකත්වයන් මතයි.

බැංකු වල පොලී අනුපාතික තීරණය කරන්නේ අදාළ බැංකු වල නිලධාරීන් විසින්. හැබැයි ඔවුන් ගොඩක් වෙලාවට මේ වැඩේ කරන්නේ භාණ්ඩාගාර බිල්පත් වෙළඳපොළ දිහා බලාගෙන. පොලී අනුපාතික වල දිශානතිය මූලික වශයෙන්ම තීරණය වෙන්නේ භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර වෙළඳපොළ තුළයි.

පහළ තියෙන්නේ පසුගිය (2022) නොවැම්බර් 23 දිනෙන් අවසන් වූ සතියේ භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර ද්වීතියික වෙළඳපොළ ඵලදා (පොලී) අනුපාතික.

මාස 3 31.25%

මාස 6 28.55%

මාස 12 28.36%

වසර 2 26.22%

වසර 3 27.82%

වසර 4 27.18%

වසර 5 27.60%

වසර 6 26.99%

වසර 8 26.87%

වසර 10 27.59%

වසර 15 25.33%

වසර 20 22.83%

වසර 30 21.44%

මේ පොලී අනුපාතික වලින් කියැවෙන්නේ කුමක්ද? පළමුව, දැන් තිබෙන පොලී අනුපාතික ක්රමයෙන් අඩු වීමට නියමිත බව. දෙවනුව, පොලී අනුපාතික එසේ අඩු වුනත්, තව දුරටත් සැලකිය යුතු ඉහළ මට්ටමක පවතිනු ඇති බව.

හැබැයි මතක තියාගන්න මේ තියෙන්නේ පොලී අනුපාතික පිළිබඳව මම කරන පුරෝකථනයක් නෙමෙයි. භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර ද්වීතියික වෙළඳපොළ ගනුදෙනු කරන අය මේ මොහොතේ හිතන විදිහ. මේ ගොඩේ ඉන්නේ සාමාන්ය පුද්ගලයෙකුට වඩා වැඩිය මූල්ය වෙළඳපොළ ගැන දැනුවත් ලොකු සල්ලි කාරයෝ හෝ ආයතන කියන එකත් අපට අමතක කරන්න බැහැ.

මේ පොලී අනුපාතික වලින් නිරූපණය වෙන්නේ මූල්ය වෙළඳපොළ ගැන දැනුවත් ලොකු සල්ලි කාරයෝ හෝ ආයතන හිතන විදිහ වුනත්, ඒ හේතුව නිසාම මේ හිතන විදිහා සියයට සියයක් නිවැරදි බව අදහස් වෙන්නේ නැහැ. කාට වුනත් නිගමන වලට පැමිණිය හැක්කේ දැනට තිබෙන තොරතුරු මත පදනම්වයි. කලින් දැන නොසිටි අලුත් තොරතුරක් හමු වූ විට පරණ නිගමන වෙනස් වෙනවා.

ඉහත ඉදිරිපත් කර තිබෙන භාණ්ඩාගාර බිල්පත් හෝ බැඳුම්කර කල් පිරීමේ කාලය හා පොලී (ඵලදා) අනුපාතික අතර සම්බන්ධය පෙන්වන ප්රස්ථාරයකට තමයි ඵලදා වක්රය කියා කියන්නේ. අලුත් තොරතුරු ලැබෙද්දී ඵලදා වක්රය වෙනස් වෙනවා. මේ අලුත් තොරතුරු මහ බැංකුවේ හෝ රජයේ තීරණයක්, ජාත්යන්තර සිදුවීමක් හෝ රට ඇතුළේ සිදුවන දේශපාලන පෙරළියක් වැනි ඕනෑම දෙයක් වෙන්න පුළුවන්. නමුත්, මේ මොහොතේ තිබෙන තොරතුරු මත පදනම්ව විශ්ලේෂණය කළොත්, පොලී අනුපාතික වල දිශානතිය පිළිබඳ හොඳම විශ්ලේෂණය තියෙන්නේ ඵලදා වක්රය ඇතුළේ කියා කියන්න පුළුවන්.

මේ මොහොතේ දැකිය හැකි ඵලදා වක්රයෙන් කියැවෙන්නේ කුමක්ද?

ඔබේ අතේ සල්ලි තිබේනම් ඔබට වසර 30ක කාලයක් යන තුරුම වුවත් 21.44%ක වාර්ෂික පොලියක් ලබා ගැනීමේ අවස්ථාව තිබෙන බවයි. භාණ්ඩාගාර බැඳුම්කර වල ආයෝජනය කර ඒ මට්ටමේ පොලියක් ලබා ගත හැකිනම් බැංකුවක් කීයටවත් ඊට වඩා අඩු පොලියකට ණය දෙන්නේ නැහැ.

මේ මොහොතේ දැකිය හැක්කේ පහළට නැඹුරු වූ ඵලදා වක්රයක්. එය සාමාන්ය තත්ත්වය නෙමෙයි. බොහෝ විට දැකිය හැක්කේ ඉහළට නැඹුරු වූ ඵලදා වක්රයක්. පහළින් තියෙන්නේ 2022 මාර්තු 2 දිනෙන් අවසන් වූ සතියේ භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර ද්වීතියික වෙළඳපොළ ඵලදා වක්රය.

මාස 3 8.50%

මාස 6 8.61%

මාස 12 8.76%

වසර 2 9.58%

වසර 3 10.96%

වසර 4 12.15%

වසර 5 12.34%

වසර 6 12.38%

වසර 8 12.61%

වසර 10 12.73%

වසර 15 12.77%

වසර 20 12.45%

වසර 30 12.08%

මේ විදිහට තිබුණු ඵලදා වක්රය සති පහකට පසුව, එනම් 2022 අප්රේල් 6 දිනෙන් අවසන් වූ සතිය වෙද්දී වෙනස් වී තිබුණේ මේ විදිහටයි.

මාස 3 12.25%

මාස 6 12.21%

මාස 12 12.50%

වසර 2 13.16%

වසර 3 14.49%

වසර 4 14.77%

වසර 5 14.88%

වසර 6 15.10%

වසර 8 15.55%

වසර 10 15.46%

වසර 15 15.67%

වසර 20 15.70%

වසර 30 15.74%

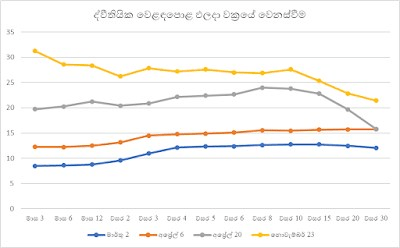

මම හිතන්නේ හැම කල් පිරීමේ කාලයක් සඳහාම පොලී අනුපාතික වල 2.50%-3.75% අතර වැඩිවීමක් සිදු වී ඇති බව කාට වුනත් පැහැදිලිව පේනවා. මේ වැඩිවීමට එක් හේතුවක් වුනේ මාර්තු 4 වනදා මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික 6.5%-7.5% මට්ටම දක්වා 1%කින් වැඩි කිරීම. ඩොලර් පෙග් එක රුපියල් 200 මට්ටමේ තියා ගන්න බැරුව අත අරින්න වුනෙත් ඔය කාලය ඇතුළතයි. ඊට අමතරව අරගලය පටන් ගත්තෙත් ඔය කාලය ඇතුළත. මේ සියල්ල සිදුවුනේ වත්මන් මහ බැංකු අධිපති විසින් ධුරය භාර ගන්න කලින්.

අලුත් අධිපති විසින් වැඩ භාරගත් වහාම (අප්රේල් 8 ) මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික 13.5%-14.5% දක්වා 7%කින් වැඩි කළා. ඒ අප්රේල් 8 වනදා. ඊට පස්සේ ජූලි 6 වනදා තවත් 1%කින් වැඩි කළා. ඒ කියන්නේ දැන් තිබෙන 14.5%-15.5% මට්ටම දක්වා. සමහර විට මුල් වැඩි කිරීම කරන්න ඇත්තේ ඒ වෙද්දී තිබුණු ද්වීතියික වෙළඳපොළ ඵලදා වක්රය දිහා බලාගෙන. ඒ වෙද්දී වසර 2-3 අතර කල් පිරෙන බැඳුම්කර වල ඵලදා අනුපාතික තිබුණේ ඔය කිට්ටුව. සාමාන්යයෙන් මුදල් ප්රතිපත්ති වලින් ඉලක්ක කරන්නෙත් ඔය වගේ කාලයක්. පහළින් තියෙන්නේ 2022 අප්රේල් 20 දිනෙන් අවසන් වූ සතියේ ඵලදා අනුපාතික.

මාස 3 19.71%

මාස 6 20.25%

මාස 12 21.24%

වසර 2 20.41%

වසර 3 20.88%

වසර 4 22.14%

වසර 5 22.41%

වසර 6 22.65%

වසර 8 23.97%

වසර 10 23.78%

වසර 15 22.81%

වසර 20 19.67%

වසර 30 15.78%

වසර 15 දක්වා කල් පිරීම් කාල දිහා බැලුවොත් ඵලදා අනුපාතික වල 7%-8%ක පමණ ඉහළ යාමක් දකින්න පුළුවන්. මේ වැඩිවීම ප්රතිපත්ති පොලී අනුපාතික වල ඉහළ යාමට ආසන්නව සමානයි.

අලුත් අධිපති ඇවිත් ප්රතිපත්ති පොලී අනුපාතික 7%කින් වැඩි කළාට පස්සේ මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික හා ද්වීතියික වෙළඳපොළ පොලී අනුපාතික අතර ඒ වෙද්දී හැදී තිබුණු 6%-8% මට්ටමේ පරතරය නැති වුනේ නැහැ. ඒ වෙනුවට සිදු වුනේ, ඒ පරතරය ඒ විදිහටම තියෙද්දී ඵලදා වක්රය 7%-8%කින් පමණ ඉස්සුණු එකයි. ඒ කියන්නේ ද්වීතියික වෙළඳපොළ ඵලදා අනුපාතික 7%-8%කින් පමණ ඉහළ ගිය එකයි. එහෙම වුනේ ඇයි?

මෙයට හේතුව අලුත් අධිපති වැඩ භාර ගනිද්දී රුපියල් බිලියන 660.5ක දැවැන්ත ද්රවශීලතා හිඟයක් තිබීම. ද්රවශීලතා හිඟයක් කියා කියන්නේ කුමක්ද? කෙටියෙන් කිවුවොත් ණය ඉල්ලුම සැපිරීම සඳහා ණය සැපයුම ඉක්මවා ණය සැපයීමේ ප්රතිඵලය. වෙනත් විදිහකින් කිවුවොත් බැංකු විසින් නැති සල්ලි ණයට දීම.

ද්රවශීලතා හිඟයක් හිඟයක් ඇති වීමට ප්රධානම හේතුව පොලී අනුපාතික ඕනෑවට වඩා අඩු වීම. පොලී අනුපාතික ඕනෑවට වඩා අඩු බව කිව හැකි නිර්ණායකය කුමක්ද?

මේ නිර්ණායකය වෙළඳපොළ අපේක්ෂාවන්. මාර්තු මාසය අවසානයේදී බැංකු වල ණය පොලී අනුපාතිකය (Average Weighted New Lending Rate) 10.73%යි. ස්ථිර තැන්පතු පොලී අනුපාතිකය (Average Weighted New Fixed Deposit Rate) 8.06%යි. කොපාමිද අනුව මාර්තු මාසයේ උද්ධමනය 21.5%යි. ජාපාමිද අනුව, උද්ධමනය 17.3%යි.

උද්ධමනය 17% හෝ 21% මට්ටමේ තියෙද්දී, තවත් වැඩි වෙන බව පැහැදිලිව පෙනෙද්දී, 11%කට අඩු පොලියකට ණය ගන්න ලැබෙනවා කියන්නේ ඉතාම වාසිදායක ඩීල් එකක්. මේ වගේ තත්ත්වයක් යටතේ ණය ඉල්ලුම ඉහළ මට්ටමක තිබීම අහන්න දෙයක් නෙමෙයි. අනෙක් පැත්තෙන්, උද්ධමනය 17% හෝ 21% මට්ටමේ තියෙද්දී, තැන්පතු වෙනුවෙන් 8%ක් ලැබෙනවා කියන්නේ උද්ධමනය නිසා ක්ෂය වන මුදලේ වටිනාකමින් බාගයක්වත් ලැබෙන්නේ නැහැ කියන එක. මේ වගේ තත්ත්වයක් යටතේ මිනිස්සු තවතව ණය ගන්න මිසක් ඉතිරි කරන්න පෙළඹෙන්නේ නැහැ.

ඔය වගේ තත්ත්වයක් යටතේ, ණය ගන්න ප්රමාණය ඉහළ යද්දී බැංකු වල සල්ලි එළියට යනවා. නමුත් තැන්පතු විදිහට ඒ සල්ලි නැවත බැංකු පද්ධතිය ඇතුළට එන්නේ නැහැ. මෙහි ප්රතිඵලය තමයි කලින් කියපු රුපියල් බිලියන 660.5ක දැවැන්ත ද්රවශීලතා හිඟය.

ඔය විදිහට බැංකු “නැති සල්ලි” ණය විදිහට නිකුත් කරන්නේ කොහොමද? මතක තියාගන්න මේ කියන්නේ වාණිජ බැංකු විසින් කරන මුදල් මැවීම ගැන නෙමෙයි. මුදල් මැවීමේදී වෙන්නේ තැන්පතු ලෙස ආපසු බැංකු වෙත එන කලින් දුන් ණයම නැවත ණය විදිහට දෙන එක. මේ කියන්නේ කලින් දුන් ණය නැවත බැංකු වලට ඇවිත් නැති තත්ත්වයක් ගැන.

මේක කළේ මහ බැංකුවෙන් දෛනික පදනම මත ණය අරගනිමිනුයි. මාර්තු අන්තිම වෙද්දී මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික තිබුණේ 6.5%-7.5% මට්ටමේ. 6.5% තැන්පතු පොලිය. 7.5% ණය පොලිය. මහ බැංකුවෙන් 7.5% පොලියට ණය ලැබෙද්දී නැවත එම ණය 11% පමණ පොලියකට දෙන්න බැරිකමක් නැහැනේ. ඒ වගේම, මහ බැංකුවෙන් 7.5% පොලියට ණය ලැබෙද්දී ස්ථිර තැන්පතු වලට 8% වගේ පොලියක් මිසක් ඊට වඩා වැඩි පොලියක් දෙන්න බැංකු පෙළඹෙන්නෙත් නැහැනේ.

දැන් ඔය වගේ රුපියල් බිලියන 660.5ක විශාල ද්රවශීලතා හිඟයක් තියෙද්දී තමයි අලුත් අධිපති පත් වෙලා මහ බැංකුව ප්රතිපත්ති පොලී අනුපාතික 7%කින් වැඩි කළේ.

පෞද්ගලික අංශයට දුන් ණය වලින් බැංකු විසින් 11%ක පමණ පොලියක් අය කරද්දී, වාණිජ බැංකු විසින් රජයට ණය දීලා 12.5% පමණ පොලියක් ලබා ගත්තා. ඒ විදිහට රජයෙන් 12.5% පමණ පොලියකට මිල දී ගත් භාණ්ඩාගාර බිල්පත් අනෙක් අතට මහ බැංකුවේ ඇපයට තියලා 7.5% පොලියට මහ බැංකුවෙන් ණය ගත්තා. ඒ කියන්නේ, බැංකු විසින් මහ බැංකුවේ සල්ලි රජයට ණයට දීලා කෙළින්ම 5%ක පමණ ලාබයක් තියා ගත්තා. රුපියල් බිලියන 660.5ක ද්රවශීලතා හිඟයක් කියන්නේ එයින් 5%ක් ඇස් වහගෙන ලාබ වලට එකතු කර ගන්නවා කියන එක.

බැංකු කඩා වැටෙන එක ගැන ලංකාවේ ගොඩක් අය වද වුනත්, ලංකාවේ බැංකු කියා කියන්නේ පට්ට කාර්යක්ෂම ආයතන නෙමෙයි. බැංකු කරන්නේ ලංකාවේ බැංකු පාරිභෝගිකයාගේ අඩු මූල්ය සාක්ෂරතාවයෙන් ප්රයෝජන අරගෙන ලාබ හොයන එක. එහෙම නැතුව මේ ආයතන සුළු ආන්තික ලාබයකින් දුවන තරඟකාරී ආයතන නෙමෙයි. අනෙක් රාජ්ය ආයතන පාඩු ලබද්දී රාජ්ය බැංකු වලට ලාබ ලබන්න පුළුවන් වී තියෙන්නෙත් ඒ නිසා. පෞද්ගලික බැංකු වලින් හරියකට තරඟයක් දෙනවානම් රාජ්ය බැංකු වලට ඔය විදිහට පවතින්න බැහැ. නමුත් වෙන්නේ ඒක නෙමෙයි. පෞද්ගලික බැංකුත් රාජ්ය බැංකු වගේම අකාර්යක්ෂමතා නඩත්තු කරන එක.

රාජ්ය බැංකු තිබීම පෞද්ගලික බැංකු වලටත් අකාර්යක්ෂම වෙන්න විශාල උදවුවක්. පාරිභෝගිකයාගේ අඩු මූල්ය සාක්ෂරතාවය එහෙම අකාර්යක්ෂම වෙලත් ලාබ ලබන්න බැංකු වලට ඉඩ සලසනවා. මිනිස්සු කෙළින්ම භාණ්ඩාගාර බිල්පත් ගන්න පෙළඹුනොත් බැංකු වලට අඩු පොලියට ස්ථිර තැන්පතු විදිහට එකතු කරන සල්ලි අනෙක් අතට භාණ්ඩාගාර බිල්පත් වල දාලා අත උඩින් ලාබ ලබන්න බැහැනේ. නමුත් ඒ වැඩේ වෙනවා.

මහ බැංකුව 7%කින් ප්රතිපත්ති පොලී අනුපාතික වැඩි කරපු ගමන් බැංකු ටික කළේ රජයට ණය දෙන පොලී අනුපාතිකත් වැඩි කරන එක. කලින් මහ බැංකුවෙන් 7.5%ට අරගෙන රජයට 12.5%ට දුන්නා. දැන් මහා බැංකුවෙන් 14.5%ට ගන්න සල්ලි රජයට 19.5%ට දෙනවා. අර 5% ලාබය එහෙම්මයි.

කොහොම වුනත් මහ බැංකුව පොලී අනුපාතික වැඩි කරපු නිසා එක වැදගත් දෙයක් වුනා. මාර්තු අන්තිම වෙද්දී 8.06% මට්ටමේ තිබුණු ස්ථිර තැන්පතු පොලී අනුපාතික අප්රේල් ඉවර වෙද්දී 15.63% මට්ටම දක්වා ඉහළ ගියා. රජයට 19-20% වගේ පොලියකට සල්ලි ණයට දෙන්න පුළුවන්කම තියෙද්දී. මහ බැංකුවෙන් දෛනික පදනමට ගන්න ණය වලටත් 14.5%ක පොලියක් ගෙවන්න වෙලා තියෙද්දී. ඔය වගේ පොලියක් ගෙවලා ස්ථිර තැන්පතු එකතු කර ගන්න එක බැංකු වලට පාඩු නැහැනේ.

සැප්තැම්බර් අවසන් වෙද්දී බැංකු වල ස්ථිර තැන්පතු පොලිය 22.55% දක්වා වැඩි වෙලා. ඔය වගේ පොලියක් ගෙවලා ගන්න සල්ලි ඊට වඩා අඩු පොලියකට ණයට දෙන්න බැහැනේ. ණය පොලියත් 24.93% දක්වා ඉහළ ගිහින්. ඔය විදිහට තැන්පතු පොලී වැඩි වෙද්දී බැංකු වලට එන තැන්පතු වැඩි වෙනවා. අනෙක් පැත්තෙන් ණය පොලී ඉහළ යද්දී ණය ඉල්ලුම අඩු වෙන නිසා බැංකු වලින් එළියට යන සල්ලි ප්රමාණය අඩුයි. ඒ නිසා, සල්ලි බැංකු වල ඉතුරු වෙනවා.

බැංකු වල සල්ලි ඉතුරු වෙනවා කිවුවට අලුත් මහ බැංකු අධිපති වැඩ භාර ගනිද්දී බැංකු පද්ධතියේ රුපියල් බිලියන 660.5ක විශාල ද්රවශීලතා හිඟයක් තිබුණු බව මම කලින්ම කිවුවනේ. ඒ නිසා, බැංකු වල සල්ලි ඉතුරු වෙද්දී වුනේ ඔය ද්රවශීලතා හිඟය ටිකෙන් ටික අඩුවෙන එක. අඩු වුනා වුනත් තවමත් තියෙන්නේ හිඟයක්.

මේ ද්රවශීලතා හිඟය දැන් කාලයක සිටම තියෙන එකක්. කලින් අධිපති කබ්රාල් වැඩ භාර ගන්නකොටත් රුපියල් බිලියන 175ක පමණ ද්රවශීලතා හිඟයක් තිබුණා. ඔහුගේ කාලය තුළ වුනේ ඔය හිඟය එන්න එන්නම වැඩි වුනු එකයි. ඔය විදිහට ද්රවශීලතා හිඟයක් නඩත්තු කරනවා කියන්නෙත් සල්ලි අච්චු ගහනවා වගේම වැඩක්. ලංකාවේ සංචිත මුදල් පිළිබඳ සංඛ්යාලේඛණ වලට ද්රවශීලතා හිඟය ඇතුළත්ව නැතත් ඇමරිකාව වගේ රටවල සංචිත මුදල් පිළිබඳ සංඛ්යාලේඛණ පෙන්නද්දී ඔය ගණනත් එකතු කරනවා. මහ බැංකුව සල්ලි අච්චු ගහලා ස්ථිර පදනමකින් එළියට දැම්මේ නැතත්, හැමදාම හවසට සල්ලි එළියට දමලා උදේට එකතු කර ගන්නවා කියන්නෙත් සල්ලි අච්චු ගහලා එළියට දැම්මා වගේම වැඩක්නේ.

අධිපතිවරුන්ගේ කාල වකවානු වල සල්ලි අච්චු ගැසීම ගැන හරියටම බලනවානම් අදාළ කාල වකවානු වල ද්රවශීලතා හිඟය වෙනස් වුනේ කොහොමද කියන එකත් සලකා බැලිය යුතුයි. මහ බංකු අධිපති විදිහට නන්දලාල් වීරසිංහ පත් වුනාට පස්සේ බැංකු පද්ධතියේ තිබුණු විශාල ද්රවශීලතා හිඟය ටිකෙන් ටික අඩු කරන්නත් කටයුතු කළා. කොහොම වුනත් මේ වෙද්දීත් (නොවැම්බර් 25) බැංකු පද්ධතියේ රුපියල් බිලියන 400කට ආසන්න ද්රවශීලතා හිඟයක් තිබෙනවා. ඔය ද්රවශීලතා හිඟය නැති වෙලා ද්රවශීලතා අතිරික්තයක් ඇතිවුනොත් පොලී අනුපාතික මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික වල මට්ටමටම, ඒ කියන්නේ 15% පමණ මට්ටමට බහිනවා. හැබැයි රුපියල් බිලියන 400ක ද්රවශීලතා හිඟයක් මහ බැංකුවේ මැදිහත්වීමක් නැතිව එහෙම හදිස්සියෙන් නැති වීමේ ඉඩක් පෙනෙන්න නැහැ.

ද්රවශීලතා හිඟය අඩුවීම ගැන මෑතකදී වත්මන් මහ බැංකු අධිපතිවරයා කියනවා ඇහුණා. කතාව ඇත්ත. ද්රවශීලතා හිඟය නැති වුනොත් පොලී අනුපාතික සැලකිය යුතු ලෙස අඩු වෙන බවත් ඇත්ත. හැබැයි මහ බැංකුවේ මැදිහත්වීමක් නැතුව ඔය වැඩේ ඉතා ඉක්මණින් වෙන එකක් නැහැ. නමුත්, මහ බැංකුවට අවශ්යනම් ඔය හිඟය ක්ෂණිකව නැති කර දමන්නත් පුළුවන්. කරන්න තියෙන්නේ රුපියල් බිලියන 400ක භාණ්ඩාගාර බිල්පත් මිල දී ගන්න එක. ඒ කියන්නේ එපමණකින් සල්ලි අච්චු ගහන එක. මහ බැංකුව ඔය වැඩේ කළොත් 30% මට්ටමේ තිබෙන පොලී අනුපාතික පටස් ගාලා 15% වගේ මට්ටමකට බහිනවා. නමුත් මේ වෙලාවේ පීඩනයට යට වෙලා මහ බැංකුව එහෙම කළොත් ඒක එක හොඳ වැඩක් නෙමෙයි.

මහ බැංකුව විසින් හොඳ විදිහේ මැදිහත්වීමක් කරලා ද්රවශීලතා හිඟය නැති කරන්න අවශ්යනම් කළ යුත්තේ ඔය රුපියල් බිලියන 400ක මුදලට හරියන්න ඩොලර් මිල දී ගන්න එකයි. ඒ කියන්නේ, දැන් මිල අනුව, ඩොලර් බිලියන 1.1ක් පමණ. මහ බැංකුවට ඒ තරම් ඩොලර් ප්රමාණයක් වෙළඳපොළෙන් මිල දී ගැනීමේ ඉඩක් තවම ළඟ පාතකවත් පේන්නෙත් නැහැනේ. හොදම වැඩේ එක්කෝ එහෙම තත්ත්වයක් ඇති වන තුරු බලා ඉඳලා මැදිහත්වීමක් කරන එක. එහෙම නැත්නම් පොලී අනුපාතික ඉහළින් තිබී ඒ හේතුවෙන් කාලයත් එක්ක ද්රවශීලතා හිඟය අඩු වෙන්න අරින එක.

~ ඉකොනොමැට්ටා

RN

{kind=link}