ලිපියේ පසුබිම

මෙම කෙටි ලිපියේ අරමුණ වනුයේ, නව රජයේ ණය ගැනීම ඉහළ යාමට ප්රධාන හේතුව, මහ බැංකුව විසින් මෑත කාලයේ දී ඉහළ දේශීය පොලී අනුපාතයන් පවත්වා ගැනීමේ සමුච්චිත බලපෑම බවට කරුනු ඉදිරිපත් කිරීම යි. මෙය, මෙම විෂය පිළිබඳ නිකුත් කළ ඉංග්රීසි ලිපිය ඇසුරින් සැකසී ඇත ( ඉංග්රීසි ලිපිය මෙතනින් කියවන්න),

- නව රජය විසින් ද වැඩියෙන් ණය ගන්නා බවට කෙරෙන චෝදනාවන්ගෙන් මේ දිනවල සමාජ මාධ්යය පිරී ඇත. ඒ සඳහා සමහරුන් විසින් තමන්ට රිසි හේතූන් ද ඉදිරිපත් කෙරේ.

- පසුගිය රජයන් විසින් ගෙන ඇති ණය ගෙවීම, පසුගිය රජයන් විසින් ණය අවභාවිතා කිරීම නිසා ණය ගෙවීම සඳහා නිසි ආදායම් නොමැතිවීම, විනිමය අනුපාතය ඉහළ යාම නිසා විදේශ ණය ගෙවීමට අවශ්ය රුපියල් ණය ගැනීම ඉහළ යාම යනාදිය එම හේතු අතර ඉහළින් දැකිය හැකිය.

මෙය, ආර්ථික විද්යා සිසුන් සහ ගුරුවරුන් සඳහා ඉතාමත් කාලීන මාතෘකාවකි.

රාජ්ය ණය කළමනාකරණය

ණය කළමනාකරණයක මූලික අංග තුනකි. එනම්, ණය ගෙවීම, පොලී ගෙවීම සහ නව ණය ගැනීම යනාදිය යි. එබැවින්, ණය උපයෝජන කාර්යක්ෂමතාවය ණය කළමනාකරුවන් විසින් සොයා නොබැලේ.

- ණය ද අයවැය ක්රියාවලියෙහි කොටසකි. රාජ්ය අයවැය තුළ ණය ගන්නේ, අයවැය හිඟය පියවීම සඳහා ය. එනම්, රාජ්ය ණය තොගය සඳහා වර්ෂය තුළ ගෙවිය යුතු පොලිය ඇතුළු රාජ්ය වියදම සහ ආදායම අතර හිඟ යි.

- එහෙත්, වර්ෂය තුළ කල් පිරෙන ණය ගෙවීම අයවැය වියදමෙහි අඩංගු නොවේ. එබැවින්, කල් පිරෙන ණය ගෙවන්නේ, නව ණය ගැනීමෙනි. මෙය ණය රෝල් කිරීම හෝ පෙරළීම ලෙස හැඳින් වෙයි. එම ණය ගනු ලබන්නේ වර්තමාන පොලී අනුපාතයන් මත ය.

- පවතින ණය සඳහා පොලී ගෙවීම අයවැය වියදමක් ලෙස ඇස්තමේන්තු කළ ද, එය ගෙවීමට ප්රමාණවත් රාජ්ය ආදායමක් නොමැත. එබැවින්, ණය පොළී ගෙවීම සඳහා ද ණය ගනු ලැබේ. එනම්, ණය පොලිය ද ණයක් බවට පත් වීම යි. එහි අදහස වැල් පොලී අනුපාතයෙන් ණය ගෙවීම සහ ණය තොගය ප්රසාරණය වීම යි.

- ඊට අමතරව, පොලී නොවන වාර්ෂික අයවැය හිඟය ද ණය තොගයට එකතු වෙයි. ඊට හේතුව, එය පියවීම නව ණය ගැනීමෙන් කෙරෙන බැවිනි.

- ණය තොගයෙන් පෙන්වන්නේ, ණයට ගෙන ඇති මුල් මුදල යි. ණය සඳහා ගෙවිය යුතු වාර්ෂික පොළිය එහි ඇතුළත් නොවේ. එබැවින්, සැබෑ ණය තොගය යනු ගෙවීමට ඇති පොලිය සහිත ණය මුදල යි.

එබැවින්, රාජ්ය ණය යනු අඛණ්ඩව ඉහළ යන ඉලක්කමකි. එය පහළ යාමට නම්, අයවැය අතිරික්තයක් ජනිත කොට, එමගින් වර්ෂය තුළ කල් පිරෙන ණය ආපසු ගෙවිය යුතුය. එහෙත්, සංවර්ධිත රටවල පවා දැකිය හැක්කේ, අඛණ්ඩව ඉහළ යන ණය තොගයකි.

එබැවින්, රාජ්ය ණය තොගය යනු ඕනෑම නව රජයකට ලැබෙන දෑවැද්ද යි. නව ණය ගැනීමෙන් එය වැඩි කොට, ඊළඟ රජයට පැවරිය හැකිය. එබැවින්, දේශපාලනික දර්ශනයන් වෙනස් වුව ද, සෑම දේශපාලන පක්ෂයක්ම නව රජයක් ලැබීමට පැකිලීමක් නොදක්වයි.

රාජ්ය ණය බර කෙරෙහි ඉහළ දේශීය පොලී අනුපාතයන්හි බලපෑම

මෑත කාලීන රාජ්ය ණය සහ ණය සේවාකරණ ව්යුහය දෙස බලන විට පෙනෙන්නේ, රාජ්ය ණය බරට ප්රධාන හේතුව ඉහළ දේශීය පොලී අනුපාතයන් ය. ඒ ආශ්රිත දත්ත නිරූපණය කෙරෙන ප්රස්තාර කිහිපයක් ලිපිය අවසානයේ දැක්වෙයි . ඒ අනුව, අනාවරණය වන ප්රධාන කරුනු කිහිපය පහත දැක්වෙයි.

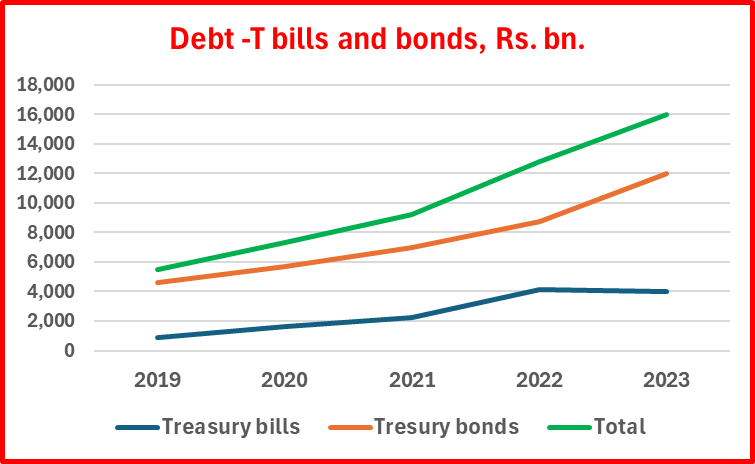

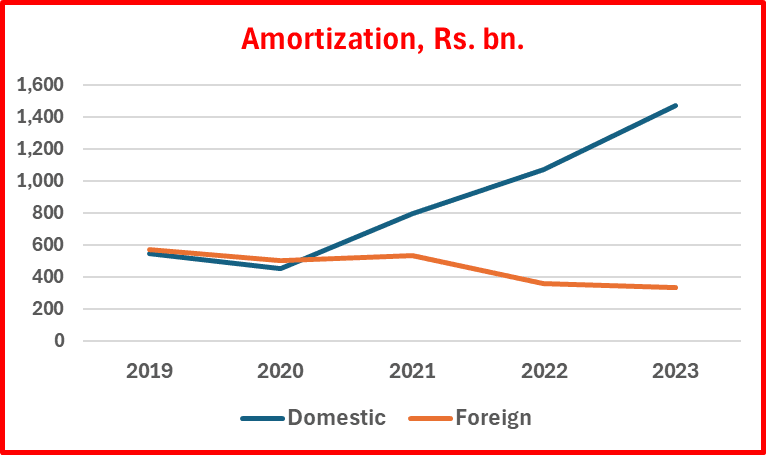

- රාජ්ය ණය සහ ණය සේවාකරණයෙහි (පොලිය ගෙවීම සහ කල් පිරෙන ණය ගෙවීම) බහුතරය දේශීය ණය වෙයි. දේශීය ණය තුළ රාජ්ය සුරැකුම්පත් (භාණ්ඩාගාර බිල්පත් සහ බැඳුම්කර) ඉතා ඉහළ ප්රතිශතයක් ගනී.

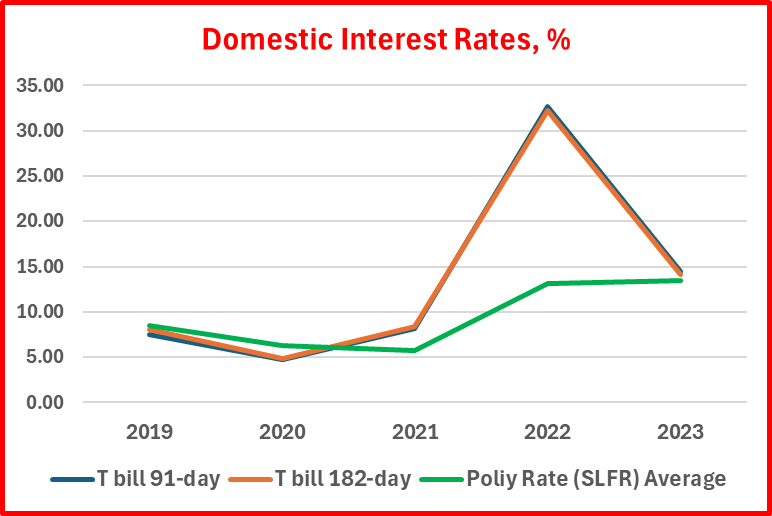

- රාජ්ය සුරැකුම්පත් නිරන්තරයෙන් වෙළෙඳපොළ පොලී අනුපාතයන්ට මුහුණ දෙයි.

- වෙළෙඳපොළ පොලී අනුපාතයන් නිරන්තරයෙන් මහ බැංකු ප්රතිපත්ති පොලී අනුපාතයන් මත තීරණය වෙයි. රාජ්ය සුරැකුම්පත් නිකුත් කිරීමේ වෙන්දේසි ද මහ බැංකුව විසින් පවත්වන බැවින් මහ බැංකුව විසින් තම පොලී අනුපාත ප්රතිපත්තියට අනුරූපව රාජ්ය සුරැකුම්පත් පොලී අනුපාතයන් මෙහෙයවීම නිරන්තරයෙන් සිදු කෙරේ.

- එබැවින්, රාජ්ය ණය තොගයේ ප්රසාරණය මෙන්ම නව ණය ගැනීම ඉහළ යාමට හේතුව මහ බැංකුව විසින් ඉහළ පොලී අනුපාතයන් පවත්වා ගෙන යාම යි.

- පසුගිය දශක කිහිපය තුළ මහ බැංකුව විසින් 10% හෝ ඊට ඉහළ පොලී අනුපාතයන් පවත්වා ගැනීම සිදු කොට ඇත. එසේම, 2022 සහ 2023 වර්ෂවල අනුගමනය කළ අධි පොලී අනුපාත ප්රතිපත්තිය හේතු කොට රාජ්ය සුරැකුම්පත් පොලී අනුපාතයන් 18%-33% මට්ටමක පැවතින. එම පොලී අනුපාතයන් මත ගත් ණය මුදල් සේවාකරණය ඉදිරි වර්ෂ කිහිපයක් පුරා සිදු වන බැවින් ඉදිරි රජයන් විසින් ගන්නා නව ණය ප්රමාණය අධික ලෙස ප්රසාරණය වනු ඇත. වත්මන් රජය මුහුණ දෙන්නේ, එම ණය ප්රසරණයේ ආරම්භක අවස්ථාවට යි.

- උදාහරණ ලෙස 2022-23 කාලය තුළ ගත් මුළු භාණ්ඩාගාර බිල්පත් ණය ප්රමාණය රුපියල් බිලියන 9,970 ක් වන අතර එම ණය සහ ඒ සඳහා ගෙවූ පොලිය වත්මන් රාජ්ය ණය තොගයට එකතු වී ඇත. වත්මන් රජයේ ණය ගැනීම ඉහළ යාමට ප්රධාන හේතුවක් වන්නේ, එසේ ගෙවූ අධික පොලී අනුපාතයන් ය.

- විනිමය අනුපාතය ඉහළ යාම වත්මන් රජයේ නව දේශීය ණය ප්රසාරණයට සැලකිය යුතු හේතුවක් නොවේ. ඊට හේතුව, විදේශ ණය සේවාකරණය සාමාන්යයෙන් සිදු වන්නේ, නව විදේශ මුදල් ණය ගැනීමෙනි. එබැවින්, විදේශ ණය ගෙවීම සඳහා දේශීය මුදල් ණය ගැනීමට රජයට සිදු වන්නේ, මහ බැංකු විදේශ සංචිතය හරහා ණය ගෙවන විට ය. එනම්, එම විදේශ මුදල් වටිනාකම සඳහා මහ බැංකුවට දේශීය මුදල් ගෙවීමට ය. එවිට, රාජ්ය විදේශ ණය ප්රමාණය පහළ ගොස්, දේශීය ණය ප්රමාණය ඉහළ යනු ඇත. තව ද, පසුගිය වසර කිහිපය තුළ විදේශ ණය සේවාකරණය සැලකිය යුතු ලෙස පහළ ගොඅස් ඇත. දැනට බහුතර විදේශ ණය නොගෙවීමත්, 2028 වර්ෂය තෙක් එම ණය කල් තැබීමත් විදේශ ණය ඊට විශේෂ හේතුවකි. එසේම, ඉහළ විනිමය අනුපාතය හේතු කොට රජයට ලැබෙන නව විදේශ ණය මුදල් සඳහා මහ බැංකුවෙන් රජයට ලැබෙන රුපියල් මුදල් ප්රමාණය ඉහළ යාමෙන් රජයට මූල්ය වාසියක් ද ලැබේ. එබැවින්, ශුද්ධ විදේශ ණය ලැබීම ඉහළ යාම (විදේශ ණය ලැබීමෙන් විදේශ ණය සේවාකරණය අඩු කළ පසු) තුළින් විනිමය අනුපාතයේ අහිතකර බලපෑමක් නොමැත.

එබැවින්, ඉදිරි සෑහෙන කාලයක් පුරා මහ බැංකු පොලී අනුපාතයන් පහළ මට්ටමක නොපවතී නම්, රජයේ නව ණය ගැනීම ඉහළ වේගයකින් ප්රසාරණය වීම දෙවියන්ටවත් වැලැක්විය නොහැකිය. එසේ වැලැක්විය හැකි එකම විකල්ප මාර්ගය වන්නේ, විදේශ ණයවලට කළාක් මෙන්, දේශීය ණය ද ඒක පාර්ශවීය පැහැර හැරීම යි.

එය එතරම් පහසු කාර්යයක් නොවේ. ඊට හේතුව, බැංකු ඇතුළු එම ණය හිමියන් බංකොලොත් වීමෙන්, ආර්ථිකය නැවත ගොඩ ගැනීමට නොහැකි වන ලෙස කඩා වැටීම යි. එය නව රජය ද ඉක්මනින් ගෙදර යාමේ හේතුව වනු ඇත. එබැවින්, රජයට ඇති එකම විකල්පය වන්නේ, නව ණය ගනිමින් ණය පෙරළා ගෙන යාම පමණි.

නිගමනය

- අධික රාජ්ය ණය බර සහ නව ණය ප්රසාරණයට මූලික හේතුව, මහ බැංකුව විසින් රාජ්ය මූල්ය සහ ආර්ථිකයේ සැපයුම් අංශයට නොගැලපෙන ලෙස ඉහළ පොලී අනුපාතයන් පවත්වා ගැනීම යි. පොලී අනුපාත ප්රතිපත්තිය ආර්ථිකයේ ඉල්ලුම් අංශය හරහා මිල ස්ථායිතාවය හෝ උද්ධමන පාලනය සඳහා ක්රියාත්මක කෙරෙන බව දැක්වුව ද, එහි කාර්යක්ෂමතාවය සනාථ කිරීමට පැරණි මුදල් මතවාදය හැර වෙනත් ආර්ථික පර්යේෂණ නිගමනයන් නොමැත.

- එහෙත්, මහ බැංකු පොලී අනුපාතයන් දේව තීරණයන් මෙන් නිවැරදි බව සලකා, එහි ආර්ථිකයට ඇති දායකත්වය පිළිබඳ ව ප්රශ්න කිරීමට කිසිම මහජන නායකයෙකු හෝ ආර්ථික විශාරදයෙකු ඉදිරිපත් නොවේ.

- මෙම තත්ත්වය තුළ වත්මන් රජය සමඟ පිරිසිදු නව පාර්ලිමේන්තුවක් නොවැම්බර් මස මැද දී පිහිටුව ද, ඊට මෙම පොලී අනුපාත බාධකය නිරාකරණයට අවකාශය නොමැත. ඊට හේතුව, මහ බැංකුවේ නෛතික ස්වෛරීත්වය සහ IMF ජාලය මගින් නියම කොට ඇති රාජ්ය මූල්ය වපසරි සීමාවන් ය. වත්මන් මහ බැංකු පනත සහ ආර්ථික පරිවර්තන පනත සංශෝධනය කිරීමට ද නව රජය ඉදිරිපත් වන බව සැක සහිතය. ඊට හේතුව, IMF කෙරෙහි ඇති බිය යි.

- මෙම තත්ත්වය තුළ පැරණි ණයට දොස් තබමින් නව ණය ගැනීම හැර වෙනත් ක්රියාකාරී ආර්ථික කාර්යසාදනයක් ඉටු කිරීමට නව රජයට ඇති හැකියාව ඉතා සීමිත ය. ඊට හේතුව, ආර්ථික ප්රසාරණය සඳහා අවශ්ය නව ණය ප්රසාරණය සහ ව්යාප්තියට, සීමිත රාජ්ය මූල්ය සහ මුදල් වපසරිය හිතකර නොවීම යි.

- ආර්ථිකය වත්මන් බංකොලොත් භාවයෙන් මුදවා ගැනීම සඳහා ප්රමුඛ නිෂ්පාදන අංශ වෙත ණය ව්යාප්තිය පිණිස අවම වශයෙන් රුපියල් ට්රිලියන 3 ක නව සංචිත මුදල් නිෂ්පාදනයක් (මුදල් මුද්රණයක්) ඉදිරි වසර කිහිපය තුළ අවශ්ය වෙයි. IMF ජාලය විසින් පනවා ඇති වත්මන් රාජ්ය මූල්ය සහ මුදල් වපසරිය ඊට එරෙහි වෙයි.

ප්රස්තාර දැක්ම

රාජ්ය ණය සහ ණය සේවාකරණ ව්යුහය පිළිබඳ මහ බැංකු සංඛ්යා ලේඛන ඇසුරින් සැකසූ ප්රස්තාර පෙළක් පහත දැක්වෙයි. ඉහත දැක්වූ නිගමනය අවබෝධ කර ගැනීමට ප්රමාණවත් තොරතුරු එමගින් ලබා ගත හැකිය.

රාජ්ය ණය සහ සේවාකරණය පිළිබඳ ව ණය ගෙවීමේ කාලය සහ අදාළ පොලී අනුපාතය ඇතුළත් දත්ත මහ බැංකුව සහ මුදල් අමාත්යංශය සතුව පවතී. එමගින්, ඉදිරි රාජ්ය ණය ගැනීමේ අවශ්යතාවය සහ හේතූන් නිවැරදිව ඇස්තම්නේතු කළ හැකිය. එම තොරතුරු ප්රසිද්ධ කොට නොමැති බැවින් එවැනි විග්රහයක් මහජනයාට කළ නොහැකිය.

- ණය තොගයේ ව්යුහය සහ ප්රසාරණය

ණය සේවාකරණ (පොලී සහ කල් පිරෙන ණය ගෙවීම) ව්යුහය

- දේශීය පොලී අනුපාතයන්හි ඉහළ මට්ටම

(වත්මන් ශ්රී ලංකා ඓතිහාසික ආර්ථික අර්බුදය නිරාකරණයට අවශ්ය නව්ය ප්රතිපත්ති කඩිනමින් ක්රියාත්මක කිරීම පිළිබඳ ව සිදුවන කාලීන විද්වත් කතිකාවතට හුදෙක් වෘත්තීය අභිලාෂයෙන් දායකවීමේ අරමුණින් මෙම ලිපිය සකසන ලදි. මෙම ලිපියෙහි ඇතුළත් අදහස් සියල්ල ආර්ථික විද්යාව විෂය පිළිබඳ ව මා විසින් අධ්යයනය කරන ලද තොරතුරු සහ දැනුම මත පදනම් වූ පෞද්ගලික අදහස් ය. එහි කිසිවෙකු පෞද්ගලිකව ද්වේශ සහගත ලෙස විවේචනය හෝ අපහසු තාවයකට පත් කිරීමේ අරමුණක් නොමැත.)

පි සමරසිරි

[ආර්ථික විද්යාව බී.ඒ. ගෞරව (කොළඹ විශ්ව විද්යාලය) සහ එම්.ඒ. (කැන්සස් විශ්ව විද්යාලය)]

හිටපු නියෝජ්ය අධිපති, ශ්රී ලංකා මහ බැංකුව

(වසර 35 ක් පමණ මහ බැංකු මාණ්ඩලික පංතියේ නිලධාරී, හිටපු බැංකු අධීක්ෂණ අධ්යක්ෂක, මහ බැංකු සහකාර අධිපති, මහ බැංකු මුදල් මණ්ඩල ලේකම්, ණය තොරතුරු කාර්යාංශයේ සභාපති, ශ්රී ලංකා ගිණුම් සහ විගණන ප්රමිති සමීක්ෂණ මණ්ඩලයේ සභාපති, ශ්රී ලංකා බැංකු කරුවන්ගේ ආයතනයේ උප සභාපති සහ සභාපති, ශ්රී ලංකා රක්ෂණ නියාමන කොමිසමේ සාමාජික, ශ්රී ලංකා විනිමය සහ සුරකුම්පත් කොමිසමේ සාමාජික සහ බැංකු සහ ආර්ථික විද්යා ග්රන්ථයන් 13 ක කතෘ)

Economy Discovery

{kind=link}