{kind=link}

ලිපියේ අරමුණ සහ පසුබිම

මෙම ලිපියේ අරමුණ වනුයේ, උද්ධමනය පාලනය කිරීමට මහ බැංකුවේ ඇති නොහැකියාව මහ බැංකුව විසින්ම පිළි ගෙන ඇති බව හෙළි කිරීම යි. එය, මහ බැංකුව විසින් පසුගිය 2024 දෙසැම්බර් 10 දින පාර්ලිමේන්තුවට ඉදිරිපත් කරන ලද වාර්තාවේ අඩංගු තොරතුරුවලින් සනාථ කෙරේ. එම වාර්තාවේ පසුබිම මෙසේ ය. (වාර්තාව මෙතනින් බා ගන්න)

- මහ බැංකු පනත අනුව මහ බැංකුව සහ මුදල් ඇමති අතර මුදල් ප්රතිපත්ති රාමුවක් එකඟ විය යුතුය. එහි, මහ බැංකුව විසින් මුදල් ප්රතිපත්තිය ක්රියාත්මක කළ යුතු ඉලක්ක උද්ධමන අනුපාතය සහ අනෙක් සංඝටකයන් ඇතුළත් විය යුතුය.

- ආර්ථිකයෙහි සැබෑ උද්ධමන අනුපාතය, එම ඉලක්ක උද්ධමන අනුපාතයට වඩා ප්රතිශතක ඒකක 2 කට වැඩි ප්රමාණයකින් පිට පිටම කාර්තු දෙකක් වෙනස් වෙයි නම්, මහ බැංකුව විසින් මුදල් ඇමති හරහා පාර්ලිමේන්තුවට වාර්තාවක් ඉදිරිපත් කළ යුතුය. එම වාර්තාව මහජනයාට ද ප්රසිද්ධ කළ යුතුය.

- එසේ ඉදිරිපත් කළ වාර්තාව පරීක්ෂණයට ලක් විය. එම වාර්තාව මහ බැංකුව විසින් මහජනයාට ප්රසිද්ධ කරනු ලැබුවේ එදින සවස ය. එබැවින්, පරීක්ෂණයට පෙර මහජන අදහස් දැන ගැනීමට කාරක සභා සාමාජිකයන්ට හැකියාවක් නොවීය.

- මෙම ලිපිය මගින් මහ බැංකු උද්ධමන පාලන මුදල් ප්රතිපත්තිය යනු නූතන මානව සංවර්ධනයට බාධාකාරී තවත් සමාජ ආර්ථික මිථ්යාවක් බැවින් එය ද පිරිසිදු ශ්රී ලංකා ජාතික ව්යාපෘතිය යටතේ පිරිපහදු කළ යුතු බවට යෝජනා කෙරේ. එහෙත්, IMF ආර්ථික මොඩලයකට හිර වී ඇති රජයෙන් එවැනි දැඩි ප්රගතිශීලී පියවරක් බලා පොරොත්තු විය හැකි නොහැකි බව රහසක් නොවේ.

රාජ්ය මූල්ය මෙවලමක් වන මුදල්

උද්ධමන පාලනයට මුදල් ප්රතිපත්තිය භාවිතා කෙරෙන්නේ, උද්ධමනය යනු මුදල් සංසරණය තුළින් හට ගන්නා සාර්ව ආර්ථික තත්ත්වයක් ලෙස සැලකෙන බැවිනි. මෙහි දී, මුදල් සංසරණය යනු මහ බැංකුවේ පූර්ණ පාලනයට යටත් ආර්ථික මෙවලමක් ලෙස සැලකෙයි. එබැවින්, උද්ධමනය පාලනය ද මහ බැංකුවට නියම කොට ඇත.

එහෙත්, නූතන මුදල් යනු තවත් ආර්ථික සම්පතකි. එය හුදෙක් රාජ්ය අයවැය හිඟය සහ රජය විසින් බලපත්ර ලබා දී ඇති බැංකු තුළින් නිෂ්පාදනය වෙයි. මෙහි මහ බැංකු මුදල් වන කාසි සහ නෝට්ටු සහ බැංකු සංචිත ද මුදල්වල එක් කොටසකි. මුදල් සියල්ල ණය මගින් ජනිත වෙයි. එම මුදල් රාජ්ය සුරැකුම්පත්, තැන්පතු සහ කාසි සහ නෝට්ටු තුළින් ගනුදෙනු සඳහා සංසරණය වෙයි.

මෙහි දී, සියළු මුදල්, අවශ්ය විට කාසි සහ නෝට්ටුවලට හුවමාරු කළ හැකි බවට ඇති විශ්වාසය මත ගනුදෙනු කෙරේ. එනම්, මහ බැංකු මුදල්, සංචිත මුදල් (Reserves) ලෙස ක්රියා කිරීම යි. මහ බැංකුවට මුදල් පාලනය කිරීමට හැකියාව ලැබී ඇත්තේ, මෙම සංචිත මුදල් නිෂ්පාදනය (මුදල් මුද්රණය) හරහා ය. එය මහ බැංකුවට පමණක් රජයෙන් ලැබී ඇති ඒකාධිකාරී බලය යි. මුළු මුදල් සංසරණය තුළ සංචිත මුදල් ප්රමාණය 5%-6% ක් වැනි කුඩා ප්රතිශතයකි. එබැවින්, සංචිත මුදල් ප්රසාරණයක් නොමැතිව අනෙක් මුදල් ප්රසාරණය තරමක් අසීරු වෙයි. ඊට හේතුව, සංචිත මුදල් ශේෂ අඩු කොට මුදල් ප්රසාරණය කිරීම තරමක් අවදානම්කාරී වන බැවිනි.

එහෙත්, ශ්රී ලංකාව ඇතුළු බොහෝ දියුණුවන රටවල සැබෑ සංචිත මුදල වී ඇත්තේ ඩොලරය (Foreign Reserves) යි. එනම්, දේශීය මහ බැංකු මුදල් බහුතරය හුදෙක් මහ බැංකුව විසින් ඩොලර් මිල දී ගැනීම හරහා මුද්රණය වීම යි. එය, ආර්ථිකයෙහි ගෙවුම් ශේෂ හිඟය පියවීම සහ විනිමය අනුපාතය ආරක්ෂා කිරීම සඳහා මහ බැංකුව විසින් විදේශ වත්කම් සපයා ගැනීමේ ක්රමවේදය මත පදනම් වී ඇත. එබැවින්, මෙම රටවල මුදල් පාලනය තීරණය කෙරෙන ප්රධාන මෙවලම වන්නේ, ඇමෙරිකානු මහ බැංකුවේ ඩොලර් සංචිත මුදල් පාලනය කෙරෙන මුදල් ප්රතිපත්තිය යි.

ලෝකයේ මුදල් නිෂ්පාදනය ආරම්භ වූයේ පෞද්ගලික මුදල් ලෙස ය. එහෙත්, පසුකාලීනව රජයන් විසින් මුදල් නිෂ්පාදනය තම අයිතියට පවරා ගන්නා ලදි. එය රාජ්ය මහ බැංකු පිහිටුවීම සහ බැංකු නියාමනය හරහා සිදු විය. තව ද, ආර්ථිකයෙහි සමස්ත ණයවල ප්රධාන මූලය අයවැය හිඟය වන බැවින් මුදල් නිෂ්පාදනයෙහි ප්රධාන මූලය ද රාජ්ය අයවැය හිඟය යි. පෞද්ගලික අංශයේ ණය ප්රසාරණයට ද, අයවැය හිඟය තුළින් ප්රවර්ධනය කෙරෙන නිෂ්පාදන ක්රියාකාරකම් දායක වනු ඇත. රාජ්ය ණය යනු ඉතාම විශ්වාසී ණය කාණ්ඩය වන බැවින් මුදල් ක්රමයෙහි විශ්වාසය සහ ස්ථායිතාවය පැවතීමේ මූල සාධකය රාජ්ය ණය යි.

එබැවින්, රටවල ආර්ථික යහපාලනයෙහි අංගයක් ලෙස මුදල් සංසරණය පාලනය රාජ්ය අයවැයෙන් වෙන් කොට ස්වාධීනව පවත්වා ගැනීම සඳහා රාජ්ය මහ බැංකුවලට පැවරීම සිදු වී ඇත. මේ පිළිබඳ ව විවිධ මතවාදයන් පවතී. එහෙත්, නූතන මුදල් සහ ආර්ථික ක්රමයන්හි ව්යුහය දෙස බලන විට, රාජ්ය අයවැයෙන් ස්වාධීන වූ මුදල් පාලනයක් හෝ මුදල් ප්රතිපත්තියක් දැකිය නොහැකිය. එබැවින්, ස්වාධීන මුදල් ප්රතිපත්තිය යනු හුදු සිත්ගත් ආර්ථික කළමනාකරණ සංකල්පයක් පමණි. එහෙත්, එය විශ්වාස කරන මහජන නායකයන් විසින් තම රටවල ආර්ථිකයන් වරින් වර අවුල් කරන බව රහසක් නොවේ.

මහ බැංකු උද්ධමන පාලන මූල්ය වාදී න්යායේ පදනම

උද්ධමනය යනු ආර්ථිකයෙහි භාණ්ඩ හා සේවා වෙළෙඳපොළ සමස්ත මිල මට්ටම ඉහළ යාම යි. උද්ධමන පාලනය සඳහා මහ බැංකුවලට වගකීම පැවරී ඇත්තේ, පැරණි මූල්ය වාදී න්යායක් අනුව ය. එනම්, උද්ධමනය යනු සැම විටම, සැම තැනම, මුදල්වල ප්රතිඵලයක් බව යි. උද්ධමන පාලනය යනු ආර්ථිකයෙහි පොදු මිල මට්ටම ඉහළ යාමේ වේගය හෝ ප්රමාණය පාලනය කිරීම යි. එබැවින්, ඉන් මිල මට්ටම පහළ දැමීම අදහස් නොවේ. මිල මට්ටම පහළ යාම අවධමනය ලෙස දැක්වෙයි. අවධමනය ද මුදල් ප්රතිඵලයකි. එබැවින්, අවධමනය ඉවත් කිරීමට ක්රියා කිරීම ද මූල්ය වාදී උද්ධමන පාලනයට අයත් අංගයකි.

මෙම න්යායෙහි පදනම වනුයේ, මුදල් ඒකක මගින් භාණ්ඩ හා සේවා මිල ගණන් තීරණය වීමත්, මුදල් හුවමාරුව මගින් භාණ්ඩ හා සේවා ඉල්ලුම සිදු වීමත් ය. ඒ අනුව, උද්ධමනය පාලනය පිළිබඳ ව මෙම මූල්ය න්යාය පහත දැක්වෙන පරිදි ඉතා සරල සංකල්පයකි.

- ආර්ථිකයෙහි සැපයෙන භාණ්ඩ හා සේවා ප්රමාණයට වඩා වැඩි ප්රමාණයක ඉල්ලුමක් හට ගනී නම්, සමස්ත ඉල්ලුම සහ සමස්ත සැපයුම නැවත සමතුලිත වීම සඳහා මිල ඉහළ යා යුතුය. එමගින්, වෙළෙඳපොළෙන් අතිරික්ත ඉල්ලුම ඉවත් කෙරේ. එබැවින්, මිල ඉහළ යාම යනු හුදෙක් අතිරික්ත ඉල්ලුමේ ප්රතිඵලය යි. මෙහි දී, සමස්ත ඉල්ලුම යනු පෞද්ගලික අංශයේ පරිභෝජනය සහ ආයෝජනය, රාජ්ය වියදම (රාජ්ය පරිභෝජනය සහ ආයෝජනය) සහ ශුද්ධ අපනයන (අපනයන සහ ආනයන අතර වෙනස හෙවත් විදේශීය ඉල්ලුම) යනාදියේ එකතුව යි.

- එසේ අතිරික්ත ඉල්ලුමක් හට ගැනීමට හේතුව ආර්ථිකයෙහි අතිරික්ත මුදල් ප්රමාණයක් සංසරණය වීම යි. එබැවින්, ආර්ථිකයෙහි සැපයුම් ප්රසාරණයට වඩා වැඩියෙන් මුදල් ප්රමාණය ප්රසාරණය වෙයි නම්, අතිරික්ත ඉල්ලුමක් ජනිතවීම හරහා උද්ධමනයක් හට ගැනේ.

- එබැවින්, උද්ධමනය සමනය කිරීම සඳහා සැපයුමට සමාන වන තෙක් ඉල්ලුම සංකෝචනය කිරීම සඳහා මුදල් ප්රමාණය පහළ දැමිය යුතුය. එනම්, අතිරික්ත ඉල්ලුම කපා දැමීම යි. එය පෞද්ගලික ඉල්ලුම, රාජ්ය ඉල්ලුම සහ විදේශීය ඉල්ලුම යන කුමන ඉල්ලුම් අංශයකින් සිදු වේ ද? යන්න තැකීමක් නොමැත. අවශ්ය වන්නේ සමස්ත ඉල්ලුම පහළ දැමීම යි.

- මෙහි දී, සමස්ත සැපයුමේ වෙනස්වීම පාලනයෙන් තොර විචල්යයක් ලෙස සැලකෙන අතර අතිරික්ත ඉල්ලුම කපා හැරීම හරහා ඉල්ලුම සහ සැපයුම අතර සමතුලිතය ඇති කිරීම තුළින් උද්ධමනය පාලනය කිරීම අරමුණු කෙරේ. එබැවින්, උද්ධමනය පාලනය කිරීමේ එකම ප්රතිපත්තිය ලෙස මහ බැංකු මුදල් පාලන ප්රතිපත්තිය නිර්දේශ කෙරේ.

මේ සඳහා පැරණි මූල්ය වාදීන් දක්වන සම්මත අංක ගණිත උදාහරණය මෙසේ ය.

- ආර්ථිකයෙහි භාණ්ඩ හා සේවා සමස්ත සැපයුම ඒකක 1,000 ක් ද, සංසරණය වන මුදල් ප්රමාණය රුපියල් 5,000 ක් ද, වෙයි නම්, එක් සැපයුම් ඒකකයක් රුපියල් 5 ක් සමඟ හුවමාරු වෙයි. එනම්, භාණ්ඩ හා සේවා ඒකකයක මිල යි.

- දැන් සැපයුම වෙනස් නොවී, රජය විසින් ණය ගැනීම තුළින් වැටුප් ඉහළ දැමීම හේතු කොට, මුදල් ප්රමාණය රුපියල් 6,000 දක්වා ඉහළ ගිය බව සිතමු. එවිට, එම මුදලින් භාණ්ඩ හා සේවා ඒකක1,200 ක ඉල්ලුමක් ජනිත වනු ඇත. එනම්, සැපයුමට සාපේක්ෂව ඒකක 200 ක අතිරික්ත ඉල්ලුමකි. එම අතිරික්ත ඉල්ලුම වෙළෙඳපොළෙන් ඉවත් වන්නේ, මිල රුපියල් 6 දක්වා ඉහළ යාම තුළිනි. එනම්, 20% ක උද්ධමනයකිනි. උද්ධමනය යනු කුඩා භාණ්ඩ හා සේවා ප්රමාණයක් පසුපස විශාල මුදල් ප්රමාණයක් හමා යාමේ ප්රතිඵලය බව දැක්වෙන රස කථාවේ පදනම මෙය යි.

- එබැවින්, මිල නැවත රුපියල් 5 දක්වා පහළ දැමීමට නම්, අතිරික්ත ඉල්ලුම ඉවත් කිරීම සඳහා මුදල් ප්රමාණය නැවත රුපියල් 5,000 දක්වා පහළ දැමිය යුතුය. එසේම, ඒකක 1,200 දක්වා භාණ්ඩ හා සේවා සැපයුම ඉහළ දැමීමෙන් ද එය කළ හැකිය. එහෙත්, මූල්ය වාදීන්ට අනුව සැපයුම බාහිර සිද්ධියකි. එසේම, සැපයුම වැඩි කිරීම සඳහා නව මුදල් ආයෝජනයන් කළ යුතු බැවින් එමගින් භාණ්ඩ හා සේවා ඉල්ලුම නැවත ඉහළ ගොස් උද්ධමනය තවත් ඉහළ යනු ඇත.

එහෙත්, මෙම කථාන්දරය හුදු මනංකල්පිතයක් පමණි. ඊට හේතුව, නූතන මුදල් ආර්ථිකයන්ගේ ක්රියාශීලී හැසිරීම යි. තව ද, මිල ගණන් තීරණය වීම කෙරෙහි බලපාන ආර්ථික සහ සමාජීය සාධක රැසක් පවතී. අතිරික්ත ඉල්ලුමක් නොමැතිව වුව ද, නිෂ්පාදන පිරිවැය ඉහළ යාම හේතු කොට මිල ගණන් ඉහළ යනු ඇත. එහෙත්, ලෝකය පුරා මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීම සඳහා පදනම ලෙස භාවිතා වන්නේ, මෙම පැරණි මූල්ය වාදී සංකල්පයයි.

මෙම න්යාය හුදෙක් පැරණි රජ කාලයේ පැවති රාජකීය කාසි මුදල් සංසරණය වූ රාජධානි ආර්ථිකයන් පදනම් කර ගෙන ගොඩ නැගී ඇත. එහි දී සාමාන්යයෙන් ඉල්ලුම තුළින් සැපයුම ජනිත වන බව පිළි ගැනේ. එහෙත්, ණය මාධ්යය තුළින් නිපදවෙන බහු මුදල් සංසරණය වන නූතන විවෘත ආර්ථිකයන්හි සැපයුම සහ ඉල්ලුම යන දෙඅංශයම ණය හරහා මූල්යකරණය වෙයි. ඒබැවින්, සමස්ත ඉල්ලුම පාලනය හරහා මිල මට්ටම සහ උද්ධමනය පාලනය කිරීමේ මූල්ය වාදී සංකල්පය යල්පැන ගොස් ඇත.

ඊට හේතුව, පැරණි මුදල් මෙන් නොව, නූතන මුදල් යනු භාණ්ඩ හා සේවා සැපයුම සහ ඉල්ලුම යන දෙඅංශටම සැපයෙන ණය හරහා නිපදවෙන පුළුල් මුදල් ය. එබැවින්, නූතන මතය වන්නේ, සැපයුම තුළින් ඉල්ලුම ජනිත වන බව යි. එනම්, සැපයුම් අංශ පිරිවැය වන නිෂ්පාදන සාධක ආදායම තුළින් භාණ්ඩ හා සේවා ඉල්ලුම ජනිත වන බව යි. එසේම, කාල පමාව මත සැපයුම සහ ඉල්ලුම වෙන් කිරීම නූතන මුදල් සහ තාක්ෂණ ආර්ථිකයන්ට නොගැලපෙන අතර වර්තමානයේ සැපයුම සහ ඉල්ලුම අන්තර් සම්බන්ධ ප්රවාහයකි. එබැවින්, ණය හරහා සැපයුම් අංශය පාලනය කිරීමෙන් ද, උද්ධමනය පාලනය කළ හැකිය. එහෙත්, මහ බැංකු විසින් මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීමේ දී සැපයුමෙන් වෙන් වූ පැරණි මුදල් සහ සමස්ත භාණ්ඩ හා සේවා ඉල්ලුම් සංකල්පය භාවිතා කරන බව නොරහසකි.

වත්මන් ශ්රී ලංකා මුදල් ප්රතිපත්ති මොඩලය

උද්ධමනය පාලනය කිරීම සඳහා මහ බැංකුවට ඇති එකම මෙවලම මුදල් මුද්රණය හෙවත් සංචිත මුදල් ප්රමාණය වෙනස් කිරීම යි. එමගින්, ආර්ථිකයෙහි ණය හරහා සංසරණය වන මුදල් ප්රමාණය වෙනස් කිරීම ඉලක්ක කෙරේ.

ඒ සඳහා ලෝකයේ බොහෝ මහ බැංකු විසින් භාවිතා කරන ක්රමවේදය වන්නේ, මහ බැංකු විසින් බැංකු සමඟ මුදල් ගනුදෙනු කරන පොලී අනුපාතයන් (ප්රතිපත්ති පොලී අනුපාතය -Policy Interest Rate) වෙනස් කිරීම යි. එහි අරමුණ වනුයේ, අන්තර් බැංකු එක් දින ණය පොලී අනුපාතයන් (Call Money Rates) වෙනස් කිරීම යි. එය, ආර්ථිකයෙහි සියළු පොලී අනුපාතයන් වෙත පැතිරී ගොස්, ඒ අනුව, ණය සහ මුදල් ප්රසාරණය වෙනස් වන බවට අපේක්ෂා කෙරේ. එනම්, එමගින් සමස්ත ඉල්ලුම කෙරෙහි බලපෑම තුළින් උද්ධමනය පාලනය කිරීම යි. එය ඉහත දැක්වූ පැරණි මූල්ය වාදයේ හරය යි.

- ශ්රී ලංකා මහ බැංකුව විසින් අන්තර් බැංකු එක් දින ණය පොලී අනුපාතයන් පාලනය කිරීම සඳහා ප්රතිපත්ති පොලී අනුපාතයන් දෙකක් භාවිතා කෙරේ. එනම්, බැංකුවලට එක් දිනක් සඳහා සංචිත ණය ලබා දෙන නිත්ය ණය පහසුකම් අනුපාතය (SLFR) සහ එක් දිනක් සඳහා බැංකුවලින් සංචිත තැන්පතු භාර ගැනෙන නිත්ය තැන්පතු පහසුකම් අනුපාතය (SDFR) යි. එය, වර්තමානයේ 8.5% සහ 7.5% වෙයි. මෙමගින්, අන්තර් බැංකු එක් දින ණය පොලී අනුපාතයන් වෙනස් විය හැකි කොරිඩෝවක් සැපයෙයි. මහ බැංකු සංචිත ණය සහ තැන්පතු පහසුකම් සීමාවක් නොමැතිව සැපයෙන බැවින් අන්තර් බැංකු එක් දින ණය පොලී අනුපාතයන් මෙම කොරිඩෝව ඉක්මවා නොයනු ඇත. ඊට හේතුව, අන්තර් බැංකු ණය යනු බැංකු අතර සිදු වන සංචිත මුදල් ණය බැවිනි.

- ඒ අනුව, මහ බැංකුව විසින් උද්ධමනය පාලනය කිරීම සඳහා මුදල් ප්රතිපත්තිය භාවිතා කරන්නේ, කලින් කලට මෙම ප්රතිපත්ති පොලී අනුපාත කොරිඩෝව වෙනස් කිරීමෙනි. ඒ අනුව, මහ බැංකු මුදල් මුද්රණය වෙනස් වනු ඇත. එනම්, පහළ පොලී අනුපාත කොරිඩෝවක් තුළින් මුදල් මුද්රණය ඉහළ යන අතර ඉහළ පොලී අනුපාත කොරිඩෝවක් තුළින් මුදල් මුද්රණය පහළ යනු ඇත. එය ආර්ථිකයෙහි ණය සහ මුදල් ප්රසාරණය සහ උද්ධමනය ඉලක්ක කොට සිදු කෙරේ.

- ඒ අනුව, ඉලක්ක මට්ටමට වඩා උද්ධමනය ඉහළ යන විට, ප්රතිපත්ති පොලී අනුපාතයන් ඉහළ දැමීමත්, ඊට විරුද්ධව, ප්රතිපත්ති පොලී අනුපාතයන් පහළ දැමීමත් සිදු කෙරේ. එනම්, උද්ධමන දිසාව දෙස බලා, ඊට සමගාමීව ප්රතිපත්ති පොලී අනුපාතයන් වෙනස් කිරීම යි.

වත්මන් ශ්රී ලංකා මුදල් ප්රතිපත්ති රාමු ගිවිසුම

මහ බැංකු පනත අනුව ශ්රී ලංකාවේ උද්ධමනය පාලනය කිරීම මහ බැංකුවේ නෛතික වගකීමකි. ඊට අදාළ ප්රතිපාදනයන් පහත දැක්වෙයි.

- මහ බැංකුව විසින් ඉටු කළ යුතු උද්ධමන ඉලක්කය (Inflation Target) දැක්වෙන මුදල් ප්රතිපත්ති රාමු ගිවිසුමක් මුදල් ඇමති සහ මහ බැංකුව අත්සන් කළ යුතුය.

- මුදල් ඇමති විසින් උද්ධමන ඉලක්කය සහ අනෙක් සංඝටකයන් ඇතුළු එම ගිවිසුම ගැසට් මගින් ප්රසිද්ධ කළ යුතුය. (ගැසට් පත්රය මෙතනින් බා ගන්න)

- උද්ධමන ඉලක්කය ඉටු කිරිමට මහ බැංකුව පිට පිට කාර්තු දෙකක් අසමත් වෙයි නම්, මහ බැංකුව විසින් වාර්තාවක් මුදල් ඇමති හරහා පාර්ලිමේන්තුවට ඉදිරිපත් කළ යුතු අතර එය මහජනයාට ප්රසිද්ධ කළ යුතුය.

- එම වාර්තාවෙහි උද්ධමන ඉලක්කය ඉටු කිරිම අසමත් වීමට හේතු, ඒ සඳහා මහ බැංකුව විසින් ගැනීමට යෝජිත පියවර සහ උද්ධමනය ඉලක්කය ඉටු කිරීමට ගත වන ඇස්තමේන්තු කාලය ඇතුළත් විය යුතුය.

මෙම ලිපියට විෂය වන කාරනය වන්නේ, මහ බැංකුව විසින් එසේ ඉදිරිපත් කොට ඇති වාර්තාව යි.

මුදල් ඇමති විසින් නිකුත් කරන ලද ගැසට් පත්රයෙහි මහ බැංකුව විසින් ඉටු කළ යුතු උද්ධමන ඉලක්කය පිළිබඳ ප්රතිපාදනයන් පහත දැක්වෙයි.

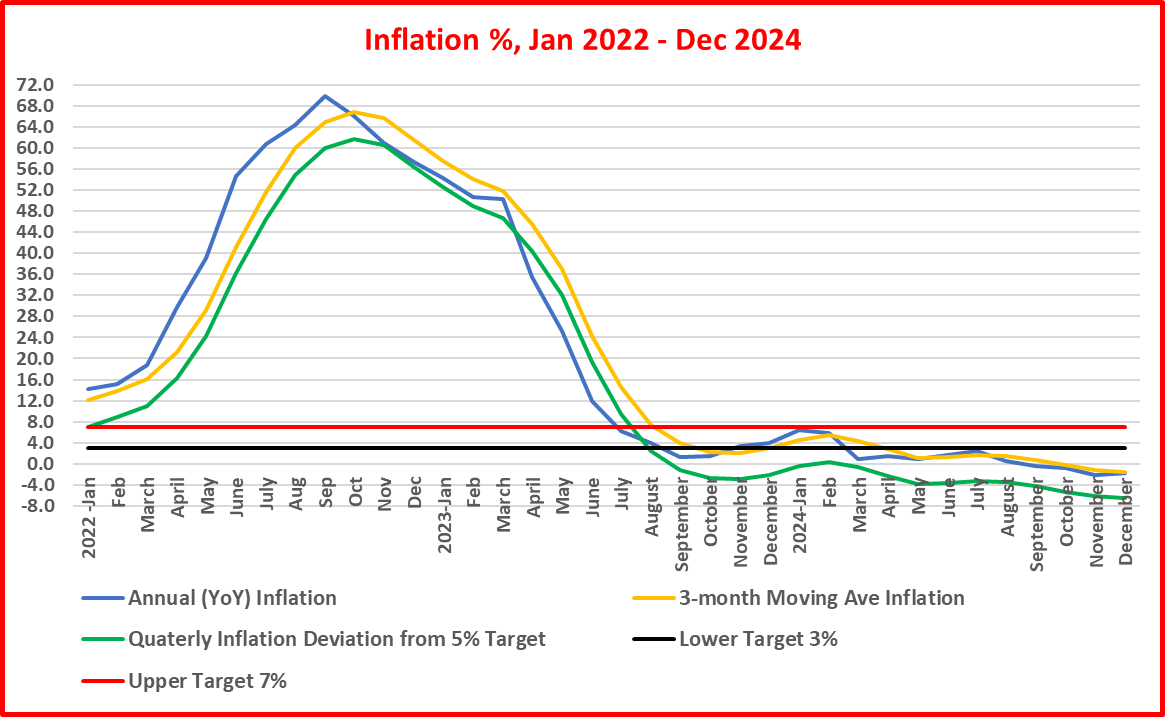

- උද්ධමන ඉලක්කය ලෙස කාර්තුමය මතුපිට උද්ධමනය (Quarterly Headline Inflation) 5% ක් වෙයි.

- කාර්තුමය මතුපිට උද්ධමනය යනු අදාළ කාර්තුවෙහි මාස තුන සඳහා වූ මාසික කොළඹ පාරිභෝගික මිල දර්ශකයෙහි වාර්ෂික ප්රතිශතක වෙනස් වීමේ සරල සාමාන්යය යි.

- පාර්ලිමේන්තුවට වාර්තාව ඉදිරිපත් කිරීම අදාළ වන්නේ, ප්රතිශතක ඒකක දෙකකට (2%) වඩා වැඩි ආන්තිකයකින් පිට පිට කාර්තු දෙකක් මහ බැංකුව විසින් 5% උද්ධමන ඉලක්කය පැහැර හැරීමේ දී ය. එනම්, උද්ධමනය 7% ට වඩා ඉහළ යන හෝ 3% ට වඩා පහළ යාම.

මෙම ගැසට් පත්රයෙහි නෛතික ගැටළු රැසක් පවතී.

- පළමුව, ගිවිසගත් මුදල් ප්රතිපත්ති රාමුව සහ සංඝටකයන් ගැසට් පත්රයෙහි ප්රසිද්ධ කොට නැත. උද්ධමන ඉලක්කය පමණක් ප්රසිද්ධ කොට ඇත.

- දෙවනුව, ලිත් වර්ෂයක කාර්තු හතර (මාර්තු, ජුනි, සැප්තැම්බර් සහ දෙසැම්බර්) මත පදනම් වූ ත්රෛමාසික සාමාන්ය පාරිභෝගික මිල දර්ශකයේ උද්ධමනය ද? නැතහොත් සෑම මාසයකම ත්රෛමාසික සාමාන්ය (චල සාමාන්ය) (Three-month Moving Average) පාරිභෝගික මිල දර්ශකයේ උද්ධමනය ද? යන්න පැහැදිළි නැත.

- තෙවනුව, පාර්ලිමේන්තුවට ඉදිරිපත් කොට ඇති වාර්තාව පදනම් වී ඇත්තේ, වර්ෂය තුළ කාර්තු හතරේ උද්ධමනය මත යි. එනම්, අදාළ කාර්තුවේ ත්රෛමාසික සාමාන්ය පාරිභෝගික මිල දර්ශකය, ඊට පෙර වසරේ එම කාර්තුවේ ත්රෛමාසික සාමාන්ය පාරිභෝගික මිල දර්ශකයට සාපේක්ෂව වෙනස් වී ඇති ප්රතිශතය යි. එබැවින්, මෙම කාර්තු උද්ධමන ඉලක්කය හුදු සංඛ්යාන අභ්යාසයකි.

- සිවුවනුව, ආර්ථිකයට වැදගත් වන්නේ, ඒ ඒ මාසයේ මතුපිට වාර්ෂික උද්ධමනය (Annual Headline Inflation or Year-on-Year Inflation) යි. එනම්, සලකා බලන මාසය සහ පසුගිය වර්ෂයේ එම මාසය අතර පාරිභෝගික මිල දර්ශකය වෙනස් වීමේ ප්රතිශතය යි. එබැවින්, සියළුම රටවල මහ බැංකු විසින් උද්ධමන ඉලක්කය සඳහා අනුගමනය කරන්නේ, එසේ මාසිකව ගණනය කෙරෙන වාර්ෂික උද්ධමනය යි. එබැවින්, එකම ගෝලීය ආකෘතියක මුදල් ප්රතිපත්තිය තුළ ගෝලීය සම්මතයට එරෙහිව ශ්රී ලංකාවේ කාර්තු උද්ධමනය ඉලක්ක කිරීමේ පදනම පැහැදිළි නැත.

මහ බැංකුව විසින් පාර්ලිමේන්තුවට ඉදිරිපත් කොට ඇති වාර්තාව පදනම් වන්නේ, වර්ෂයෙහි කාර්තු හතරට අදාළ සාමාන්ය පාරිභෝගික මිල දර්ශකයේ ප්රතිශතක වෙනස්වීම (කාර්තු උද්ධමනය) පදනම් කර ගෙන ය. එනම්, 2024 දෙවන කාර්තුවේ උද්ධමනය 1.4% වීම සහ තෙවන කාර්තුවේ මස උද්ධමනය 0.8% වීම පදනම් කර ගෙන ය. එනම්, 5% උද්ධමන ඉලක්කයට සාපේක්ෂව කාර්තු උද්ධමනය ප්රතිශතක ඒකක 2 කට වඩා වැඩි ප්රමාණයකින් පිට පිට කාර්තු දෙකක් පහළ යාම යි. එසේම, 2024 සිවුවන කාර්තුවේ උද්ධමනය ද -1.5% ක් බැවින්, මහ බැංකුව විසින් ළඟදීම තවත් වාර්තාවක් පාර්ලිමේන්තුවට ඉදිරිපත් කළ යුතුය.

ශ්රී ලංකාවේ මෑත කාලීන උද්ධමන සහ මුදල් ප්රතිපත්ති හැසිරීම

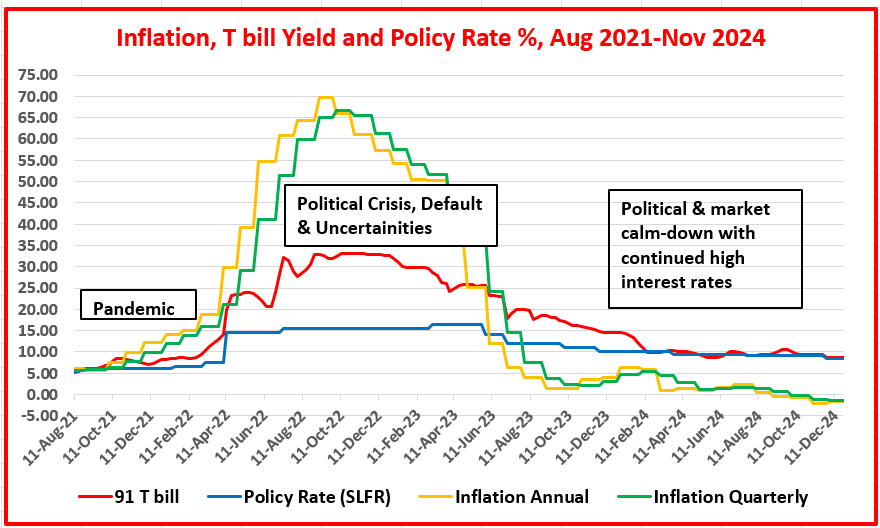

පෙර නියම කරන ලද ඉලක්කයක් සඳහා උද්ධමනය පාලනය කිරීමට මහ බැංකුවට ඇති හැකියාව කුමක් ද? යන්න අවබෝධ කර ගැනීම ගැනීම පිණිස පසුගිය වසර තුන තුළ උද්ධමනය සහ ප්රතිපත්ති පොලී අනුපාතයන්ගේ හැසිරීම පිළිබඳ රුපසටහන් තුනක් පහත දැක්වෙයි.

ඒ අනුව, ප්රතිපත්ති පොලී අනුපාතයන් වෙනස් කිරීම මගින් උද්ධමන ඉලක්කය ඉටු කිරීමට මහ බැංකුවට නොහැකි බව මනාව පැහැදිළි වෙයි. එබැවින්, පාර්ලිමේන්තුවට ඉදිරිපත් කරන ලද වාර්තාව හුදෙක් ප්රයෝජනයක් නොමැති තාක්ෂණික වාර්තාවක් බව කිව හැකිය. වසර තුනක කාලයක් පුරා උද්ධමන ඉලක්කය ඉටු කිරීමට අසමත් වූ මහ බැංකුව, ඉදිරි කාලයේ දී එය ඉටු කිරීමට නම්, දිව්ය ලෝකයෙන් ආර්ථික විද්යාඥයන් ආනයනය කිරීමට සිදු වනු ඇත.

මුදල් ඇමතිගේ 2023 ඔක්තෝබර් 3 දිනැති උද්ධමන ඉලක්ක ගැසට් පත්රයට පෙර මහ බැංකුව විසින් අනුගමනය කළ ස්වයං උද්ධමන ඉලක්කය වූයේ, වාර්ෂික මතුපිට උද්ධමනය 4%-6% යි. එනම්, 5% ක සාමාන්ය උද්ධමන ඉලක්කය යි. එම කාලයේ දී, මහ බැංකුවට මිල ස්ථායිතාවය සහ ආර්ථික ස්ථායිතාවය යන නෛතික අරමුණු දෙකම නියම විය. එහෙත්, උද්ධමන ඉලක්ක ගැසට් පත්රය අනුව, මතුපිට කාර්තුමය (වර්ෂයේ කාර්තු හතර) උද්ධමනය 5% ක ඉලක්කය සමඟ උද්ධමනය ඉන් වෙනස් වීමේ 3%-7% ක පරාසය දැක්වෙයි.

එබැවින්, 2022 සිට කාලය තුළ උද්ධමන ඉලක්ක මට්ටමේ සැලකිය යුතු වෙනසක් දැකිය නොහැකිය. එහෙත්, නව උද්ධමන ඉලක්කයේ සැලකිය යුතු වෙනස්කම් වන්නේ, කාර්තු පදනමක් මත උද්ධමනය ඉලක්කය, මහ බැංකුවට ආර්ථික ස්ථායිතාවය අරමුණ නොමැති වීම සහ මහ බැංකුව රජයෙන් ස්වාධීන වීම යි. ඒ අනුව, මුදල් ප්රතිපත්තිය පූර්ණ කාලීනව උද්ධමන ඉලක්කය ඉටු කිරීම සඳහා උද්ධමනය පාලනය කිරීම වෙනුවෙන් යොදා ගැනීමේ නිදහස මහ බැංකුවට ලැබී ඇත.

ඉහත දැක්වූ රුපසටහන්වලින් ඉදිරිපත් කෙරෙන දත්තවලින් නිරූපණය කෙරෙන ප්රධාන කරුනු කිහිපයක් පහත දැක්වෙයි.

- උද්ධමන දිසාවට අනුරූපව ප්රතිපත්ති පොලී අනුපාතය වෙනස් වුව ද, උද්ධමන ඉලක්කය ඉටු කිරීමට ප්රතිපත්ති පොලී අනුපාතය නිරන්තරයෙන් අසමත් වී ඇත. ඒ බව, සැබෑ උද්ධමනය සහ උද්ධමන ඉලක්කය අතර විශාල පරාසයක වෙනසින් පැහැදිළි වෙයි. 2023 ඔක්තෝබර් සිට 2024 දෙසැම්බර් දක්වා එක් මාසයක් හැර අනෙක් සියළුම මාසවලට අදාළ මතුපිට කාර්තුමය (මාස තුනේ චල සාමාන්ය පාරිභෝගික මිල දර්ශකය අනුව) උද්ධමනය 2% ක පරාසයෙන් පිට පැවතින. පාර්ලිමේන්තුවට මෙම වාර්තාව ඉදිරිපත් කොට ඇත්තේ, 2024 ජුනි සහ සැප්තැම්බර් කාර්තු දෙකේ උද්ධමනයට අදාළ ව යි. එනම්, කාර්තු උද්ධමනය ජූනි මස 1.4% සහ සැප්තැම්බර් මස 0.8% වීම හේතුවෙන්, 3% අවම උද්ධමන ඉලක්ක සීමාවට වඩා පහළ යාම යි. එසේම, දෙසැම්බර් කාර්තුව සඳහා 1.5% ක අවධමනයක් වාර්තා වීමෙන්, එය ද උද්ධමන ඉලක්කය පැහැර හැරීමකි.

- වාර්ෂික මතුපිට උද්ධමන ප්රවණතාවය දෙස බලන විට, වත්මන් අවධමනකාරී අවදානම 2023 වර්ෂය ආරම්භයේ සිට විදහා දැක්විණ. එනම්, වාර්ෂික උද්ධමනය 2022 සැප්තැම්බර් මස 69.8% ක උපරිමයේ සිට 2023 ජූලි වන විට 6.3% දක්වාත්, 2024 මාර්තු වන විට 0.9% දක්වාත්, අධි වේගයෙන් පහළ ගොස්, සැප්තැම්බර් සිට අවධමනකාරී තත්ත්වයකට පත් වීම යි. ඒ අනුව, කාර්තු අවධමනය 2024 සැප්තැම්බර් මස 0.5% න් ආරම්භ වී, දෙසැම්බර් මස වන විට 1.7% දක්වා අඛණ්ඩව ඉහළ ගොස් ඇත.

- මහ බැංකුව විසින් 2023 ජුනි මස සිට හත් වරක් ප්රතිපත්ති පොලී අනුපාතය පහළ දමා ඇත. එනම්, 8% කිනි (මහ බැංකු ණය පොලී අනුපාතය 16.5% සිට 8.5% දක්වා). මෑත කාලීන මුදල් ප්රතිපත්ති ළිහිල් කිරීම ලෙස දැක්වෙන්නේ මෙය යි. එහෙත්, නෛතික උද්ධමන ඉලක්කයන් පැහැර හරිමින්, ආර්ථිකය අවධමන උගුලටකට තල්ලු වී ඇත. මූල්ය වාදී න්යායට අනුව එහි අදහස වනුයේ, මහ බැංකුව විසින් තම ස්වාධීන මුදල් ප්රතිපත්තිය ප්රමාණවත් ලෙස දැනුවත්ව ළිහිල් කොට නොමැති බව යි. මූල්ය වාදී න්යායට අනුව ආර්ථිකයක අවධමනකාරී තත්ත්වයට එකම හේතුව දැඩි මුදල් ප්රතිපත්තියක් අඛණ්ඩව පැවතීම යි. එනම්, එමගින්, සමස්ත ඉල්ලුමේ හිඟයක් පැවතීම යි. මෙතරම් පරිමාණයකින් උද්ධමන ඉලක්කය පැහැර හැරීම යනු මහ බැංකුව විසින් අදාළ උද්ධමන නීතිය දැනුවත්වම උල්ලංඝණය කිරීමකි.

- එහෙත්, අන්තර් බැංකු එක් දින පොලී අනුපාතය, ප්රතිපත්ති පොලී අනුපාත කොරිඩෝව තුළ පවත්වා ගෙන ඇත. එය හුදෙක් මහ බැංකුව විසින් නිදහසේ මුදල් මුද්රණය හරහා කරනු ලබන ඉතා පහසු දෙයක් මිස, ගුවන් යානා විද්යාවක් නොවේ. එබැවින්, මහ බැංකුව විසින් අන්තර් බැංකු එක් දින පොලී අනුපාතය, කොරිඩෝවේ ඉහළ මට්ටමේ සිට පහළ මට්ටමට මෙහෙයවා ඇත. එය, මහ බැංකුව විසින් තම දෛනික ණය පොලී අනුපාතයට වඩා සැලකිය යුතු පහළ පොලී අනුපාතයන් මත මුදල් වෙන්දේසි හරහා අත්තනෝමතික ලෙස බැංකුවලට ණය දීම තුළින් සිදු කොට ඇත. පසුගිය කාලයේ දී, එම මුදල් අක්රමිකතාවය පිළිබඳ ව බොහෝ මහජන මැසිවිලි මධ්යයෙහි පළ විය. එහෙත්, මෙසේ අන්තර් බැංකු එක් දින පොලී අනුපාතය පහළ දැමීමෙන් උද්ධමන ඉලක්කය ඉටු කිරීමට සමත් වී නැත. එහි අදහස වනුයේ, ප්රතිපත්ති පොලී අනුපාත සහ අන්තර් බැංකු එක් දින පොලී අනුපාතය මත පදනම් වූ මුදල් ප්රතිපත්ති මොඩලය අසාර්ථක වී ඇති බව යි.

පාර්ලිමේන්තු උද්ධමන වාර්තාවේ පදනම් විරහිත භාවය

මෙම වාර්තාවේ අන්තර්ගතය දෙස බලන විට,

- එය උද්ධමන පාලන වගකීම සහ මූල්ය සංකල්පීය පසුබිම පිළිබඳ නිසි දැනුමක් නොමැතිව සකස් කොට ඇති බව,

- මහ බැංකුවේ පාලනයෙන් තොර සාධකයන් හේතු කොට උද්ධමන ඉලක්කය ඉටු නොවූ බවට කරුනු ඉදිරිපත් කොට ඇති බව,

- පූර්ව ඉලක්කයන් මත උද්ධමනය පාලනය කිරීමට වත්මන් මුදල් ප්රතිපත්තිය අසමත් බව,

- උද්ධමනය නැවත ඉලක්කයට පත් කිරීම පිළිබඳ විශ්වාසී ඇස්තමේන්තු ඉදිරිපත් කොට නොමැති බව සහ

- වාර්තාවේ අන්තර්ගතය මුළුමනින්ම අනවශ්ය කරුනුවලින් පිරී ඇති බව, මනා ලෙස පැහැදිළි වෙයි.

එබැවින්, මෙම වාර්තාව පාර්ලිමේන්තුව සහ මහජනයා නොමඟ යවන වාර්තාවක් බව කිව හැකිය. වාර්තාවේ අඩංගු ප්රධාන කරුනු පිළිබඳ ස්වාධීන අදහස් කිහිපයක් කොටස් තුනක් යටතේ පහත ඉදිරිපත් කරමි.

1 කොටස – උද්ධමන ඉලක්කය ඉටු නොවීමට දැක්වූ හේතූන්

1. බලශක්ති සහ ප්රවාහන මිල ගණන් අපේක්ෂා කළ පමණට වඩා රජය පහළ දැමීම සහ ආහාර මිල සාමාන්යකරණය වීම තුළින් සැපයුම තුළින් තීරණය වන උද්ධමනය පහළ යාම.

මෙය අදාළ නොවන හේතුවකි. ඊට පදනම් වන කරුනු පහත ඉදිරිපත් කෙරේ.

- මෙය පාරිභෝගික මිල දර්ශකය තුළ අඩංගු බඩු පැසෙහි මිල ගණන්වල හැසිරීම දෙස බලා උද්ධමනයට හේතු විග්රහ කිරීමකි. එහෙත්, මහ බැංකුවට ඇති වගකීම වන්නේ, භාණ්ඩ හා සේවාවල මිල ගණන් දෙස බලා නොව, සමස්ත අතිරික්ත ඉල්ලුම ඉවත් කිරීම මගින් උද්ධමනය පාලනය කිරීම යි.

- උද්ධමන පාලන මූල්ය වාදී සංකල්පය තුළ සැපයුම් අංශ උද්ධමනය ලෙස භාණ්ඩ හා සේවාවන් වෙන් කිරීමේ සංකල්පයක් නොමැත. එහි සියළු මිල ගණන් උද්ධමනයට අදාළ සමස්ත මිල මට්ටමේ කොටස් වන අතර භාණ්ඩ හා සේවාවන් අනුව මිල ගණන් වෙන් කොට උද්ධමනය පාලනය කිරීමේ ක්රමවේදයක් නොමැත. එය ක්ෂුද්ර වෙළෙඳපොළ විග්රහයකි. උද්ධමනය යනු සැපයුම සහ ඉල්ලුම යන බලවේගයන් දෙකම මගින් තීරණය වන්නක් වන අතර සැපයුම මගින් පමණක් තීරණය වන උද්ධමන නිර්වචනයක් ආර්ථික විද්යාවේ දැකිය නොහැකිය. එබැවින්, මුදල් ප්රතිපත්තිය යොමු කෙරෙන්නේ, සමස්ත මිල මට්ටම මත වන උද්ධමනය පාලනය කිරීම සඳහා මිස, තෝරාගත් උද්ධමන කාණ්ඩයන් පාලනය කිරීම සඳහා නොවේ.

- ජීවන වියදම සහ වෙනත් ආර්ථික ප්රමුඛතාවයන් අනුව බලශක්තිය සහ ආහාර වැනි තෝරා ගත් භාණ්ඩ හා සේවාවල මිල ගණන් වෙනස් කිරීම රාජ්ය මූල්ය කාර්යයක් වන අතර එය වෙන් කොට උද්ධමනය පාලනය කිරීමේ මුදල් ප්රතිපත්ති හැකියාවක් මහ බැංකුවට නොමැත. එවැනි අවස්ථාවල ද උද්ධමනය ඉහළ මට්ටමේ සිට පහළ යන විට, මුදල් ප්රතිපත්තියට තුති කිරීමේ පුරුද්දක් මහ බැංකුවට පවතී.

2. සැලකිය යුතු ප්රමාණයක විදුලි ගාස්තු පහළ දැමීමට පෙර, ඒ පිළිබඳ ව විස්තරාත්මක තොරතුරු මහ බැංකුව වෙත නොමැති වීම

- මෙය කිසිම අදාළත්වයක් නොමැති හාස්ය ජනක හේතුවකි. ඊට හේතුව, මෙය මුදල් ප්රතිපත්තියට කිසිම අදාළත්වයක් නොමැති ජීවන වියදම පහළ දැමීම සඳහා අනුගමනය කෙරෙන රාජ්ය මූල්ය මෙවලමක් වන බැවිනි. එම තොරතුරු මහ බැංකුව වෙත තිබේ ද? නැත් ද? යන්න මහ බැංකු තොරතුරු පද්ධතියේ කරුනකි.

- මහ බැංකුව විසින් මුදල් ප්රතිපත්තිය තීරණය කිරීමේ දී සලකා බැලිය යුත්තේ, ආර්ථිකයෙහි සමස්ත ඉල්ලුම් අතිරික්තය සහ එය ඉවත් කිරීම සඳහා කොතරම් ප්රතිපත්ති පොලී අනුපාත ඉහළ දැමීමක් අවශ්ය ද? යන්න මිස, මෙවැනි ක්ෂුද්ර ආර්ථික තොරතුරු නොවේ. එබැවින්, විදුලි ගාස්තු පහළ දැමීම පිළිබඳ තොරතුරු මහ බැංකුව සතුව පැවතිය ද, ඉන් මුදල් ප්රතිපත්තියට කිසි වැදගත් කමක් නොමැත.

3. කාර්තුමය යටදැරි උද්ධමනය (Core Inflation) 3.8% ක් ලෙස දෙවැනි සහ තෙවැනි කාර්තුවල පැවතීම.

මෙය අදාළ නොවන හේතුවකි. ඊට පදනම් වන කරුනු පහත ඉදිරිපත් කෙරේ.

- යටදැරි උද්ධමනය යනු පාරිභෝගික මිල දර්ශකයේ බඩු පැසෙන් බලශක්තිය සහ ආහාර මිල ගණන් ඉවත් කොට, ඉතිරි බඩු පැස සඳහා වූ මිල දර්ශකය තුළින් ගණනය කෙරෙන උද්ධමනය යි. එය, වඩාත් ඉල්ලුම තුළින් තීරණය වන උද්ධමනය ලෙස වෙන් කොට දැක්වීමට ක්රමවේදයක් හෝ සංකල්පයක් මූල්ය න්යාය තුළ නොමැත. මූල්ය න්යාය තුළ උද්ධමනය යනු සමස්ත ඉල්ලුම තුළින් තීරණය වන උද්ධමනය යි.

- එය, වඩාත් හොඳ උද්ධමන නිර්ණායකයක් නම්, මුදල් ප්රතිපත්ති රාමු ගිවිසුම තුළ උද්ධමන ඉලක්කය සඳහා යටදැරි උද්ධමනය භාවිතා කළ යුතුය. එවැන්නක්, ගැසට් පත්රයෙහි දැකිය නොහැකිය. එබැවින්, යටදැරි උද්ධමනය යනු අනවශ්ය කරුනකි

4. රුපියල ප්රතිප්රමාණය මගින් උද්ධමන පීඩනය පහළ යාම

- මෙය ද අදාළ හේතුවක් නොවේ. ඊට හේතුව, රුපියල ප්රතිප්රමාණය වීම (විනිමය අනුපාතය පහළ යාම) මහ බැංකුවේ විනිමය අනුපාත ප්රතිපත්තිය යටතේ සිදු වීම යි. රුපියල ප්රතිප්රමාණය තුළින් ආනයන මිල ගණන් පහළ ගොස් උද්ධමනය පහළ යන බව, මහ බැංකුව හොඳින් දන්නා සරල ආර්ථික කරුනකි. එය, උද්ධමන ඉලක්කය ඉටු කිරීමට තර්ජනයක් ලෙස සිදු වෙයි නම්, එතරම් ප්රතිප්රමාණයක් සිදු වීම මහ බැංකුව විසින් වැලැක්විය යුතුව තිබිණ. ඊට හේතුව, මහ බැංකුවේ මූලික වගකීම උද්ධමනය ඉලක්කය පිළි පැදීම වන බැවිනි. රුපියල ආරක්ෂා කිරීමේ කිසිම වගකීමක් මහ බැංකුවට නැත.

- එබැවින්, උද්ධමන ඉලක්කය පැහැර හැරෙන ලෙස රුපියල ප්රතිප්රමාණය වීමට ඉඩ හැරීම මහ බැංකු මුදල් ප්රතිපත්ති වරදකි. එහෙත්, එසේ රුපියල ප්රතිප්රමාණය වීම පිළිබඳ ව මහ බැංකුව විසින් ආර්ථික සුබදායී පණිවුඩයක් ද මහජනතාව වෙත නිරන්තරයෙන් සපයන ලදි. එනම්, ආර්ථිකය බංකොලොත්භාවයෙන් ගොඩ එන බවට සංඥාවක් ලෙස යි.

- එහෙත්, පසුගිය කාලයේ දී පොලී අනුපාතයන් සැලකිය යුතු පහළ ගිය බැවින් රුපියල අවප්රමාණය විය යුතුව තිබිණ. එමගින් උද්ධමන ඉලක්කය ඉටු කිරීමට දායක විය හැකිව තිබිණ. එය ආනයන මිල ගණන් ඉහළ යාම සහ ශුද්ධ අපනයන ඉහළ යාම හරහා සිදු විය යුතුව පැවතින. විනිමය අනුපාතය අවප්රමාණය වන ලෙස ප්රතිපත්ති ගැනීමට මහ බැංකුවට හැකියාව පැවතින. මහ බැංකුව විසින් වෙළෙඳපොළෙන් වැඩි වැඩියෙන් ඩොලර් මිල දී ගැනීම ඉන් ඉතාම පහසු ප්රතිපත්ති මෙවලමකි. එහෙත්, එසේ නොමැතිව, රුපියල ප්රතිප්රමාණය වීමට මහ බැංකුව උවමනාවෙන් ඉඩ දී ඇති බව පෙනේ. එබැවින්, එය හුදෙක් දේශපාලනික වාසි පතා සිදු කොට ඇති බව පෙනේ.

5. අනපේක්ෂිත බලශක්ති සහ ප්රවාහන මිල පහළ යාම තුළින් මහ බැංකු උද්ධමන පුරෝකථනය වැරදීම

මෙය හාස්ය ජනක හේතුවකි.

- උද්ධමන පුරෝකථනය මහ බැංකුවේ අභ්යන්තර කරුනක් වන අතර බාහිර උද්ධමන සාධකයක් නොවේ. උද්ධමන පුරෝකථනය වැරදීම තුළින් උද්ධමන ඉලක්කය ඉටු කිරීමට මහ බැංකුව අසමත් වූයේ නම්, එය මහ බැංකුවේ මුදල් ප්රතිපත්ති වරදක් මිස, සැබෑ උද්ධමනයේ වරදක් නොවේ.

- උද්ධමන පුරෝකථනයන් නිරන්තරයෙන් වැරදීම ගෝලීය පොදු කරුනකි. ඊට හේතුව, උද්ධමන පුරෝකථනය හුදෙක් අතීත උද්ධමන දත්ත මත සංඛ්යාන ආකෘති හරහා සිදු කෙරෙන බැවිනි. මහ බැංකුවේ මෑත කාලීන උද්ධමන පුරෝකථනයන් සියල්ල සැබෑ වී නොමැත. මුදල් ප්රතිපත්ති ප්රකාශනවල එම උද්ධමන පුරෝකථනයන් “කිසිම බැඳීමක් හෝ වගකීමක් නොමැති පුරෝකථනයන්” ලෙස සඳහන් කොට ඇත්තේ එබැවිනි.

- ඉතාම ප්රචලිත එංගලන්ත මහ බැංකුවේ උද්ධමන පුරෝකථන ක්රමවේදය ද පිළි ගත නොහැකි බව, වසර 8 ක් ඇමෙරිකානු මහ බැංකු සභාපති වූ බෙන් බනැන්කේ විසින් පසුගිය වසරේ දී කරන ලද අධ්යනයෙන් නිර්දේශ කොට ඇති අතර එංගලන්ත මහ බැංකු අධිකාරීන් විසින් එය පිළි ගෙන ඇත.

2 කොටස – විසඳුම් ක්රියාමාර්ගයන් සහ ඉදිරි සලකා බැලීම්

1. ආර්ථිකයට බලපෑමක් ඇති සැපයුම් කම්පනයන් නිරීක්ෂණය කරන අතර ඉල්ලුම් පීඩනයන්ට ප්රමුඛත්වය දීම

මෙය පදනම් විරහිත ක්රියාවකි

- මුදල් ප්රතිපත්තිය මගින් උද්ධමනය පාලනය කෙරෙන්නේ, උද්ධමනයට බලපා ඇති සමස්ත ඉල්ලුම් අතිරික්තය ඉවත් කිරීම හරහා ය. එබැවින්, ඉල්ලුම් පීඩනයන් කෙරෙහි ප්රමුකත්වය දෙන බව පැවසීම හාස්ය ජනක ය. වත්මන් උද්ධමන ගැටළුව යනු අවධමන පීඩනය යි. එය, ඉල්ලුම් පීඩනය නොව ඉල්ලුම් හිඟයේ ප්රතිඵලයකි.

- උද්ධමනය තුළ ඉල්ලුම් සාධක සහ සැපයුම් සාධක ලෙස වෙන් කොට, මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීමට ක්රමවේදයක් නොමැත. ඊට හේතුව, උද්ධමනය යනු ඉල්ලුම් සහ සැපයුම් සාධකවල සංයුක්ත ප්රතිඵලය බැවිනි. එය අතිරික්ත ඉල්ලුමෙහි ප්රතිඵලයකි.

- එබැවින්, මහ බැංකු ප්රතිපත්ති මෙවලම් සාමාන්යයෙන් ව්යාපාරික චක්රයන් තුළින් හට ගන්නා ඉල්ලුම් පීඩනයන් සමනයට නිර්මාණය කොට ඇති බැවින් සැපයුම් අංශ උද්ධමනයට මහ බැංකු විසින් ප්රතිචාර නොදක්වන දැක්වීම ද හාස්ය ජනක ය. ඊට හේතුව, මුදල් ප්රතිපත්ති මෙවලම්වල සහ උද්ධමන පාලන නෛතික ප්රතිපාදනවල එවැනි අර්ථ නිරූපනයක් නොමැති වීම ය. උද්ධමන හේතුව කුමක් වුවත්, උද්ධමනය පවතී නම්, මහ බැංකුව විසින් ප්රතිපත්ති ගත යුතුය.

2. උද්ධමන අපේක්ෂාවන් කෙරෙහි බලපෑම හරහා උද්ධමන දැක්මෙහි කල්පවතින වෙනස්වීම් හට ගනී නම්, මහ බැංකුව ක්රියාත්මක වන බව

- මෙය සංවර්ධිත රටවල මහ බැංකු විසින් කරනු ලබන සාමන්ය ප්රකාශනයකි. එහෙත්, එසේ උද්ධමන අපේක්ෂාවන් ඇස්තමේන්තු කිරීම සඳහා ක්රමවේදයන් මහ බැංකු සතුව නොමැත. මේ සඳහා මහ බැංකු උද්ධමන පුරෝකථනයන් ද යෝග්ය නොවේ. ඊට හේතුව, එම පුරෝකථනයන් නිරන්තරයෙන් සදොස් වීම යි. එවැනි උද්ධමන අපේක්ෂා අවස්ථාවල පමණක් මුදල් ප්රතිපත්ති ක්රියාත්මක කළ යුතු බවට නෛතික ප්රතිපාදනයන් නොමැත.

- උද්ධමනය කෙරෙහි රජය, ව්යාපාරිකයන් සහ පාරිභෝගිකයන්ගේ විවිධාකාර අපේක්ෂාවන් බලපාන අතර එහි ප්රතිඵලය අතිරික්ත ඉල්ලුම ඉහළ හෝ පහළ යාම තුළින් නිරූපණය වනු ඇත. එබැවින්, මහ බැංකු විසින් කළ යුත්තේ, අතිරික්ත ඉල්ලුම ඇස්තමේන්තු කොට, ඒ අනුව මුදල් ප්රතිපත්ති මෙවලම් ක්රියාත්මක කිරීම යි. එහි දී, උද්ධමන අපේක්ෂාවන් විශේෂයෙන් සොයා ගෙන, ක්රියා කිරීමට හැකියාවක් මහ බැංකුවලට නොමැත. එබැවින්, උද්ධමන අපේක්ෂාවන්හි ස්වරූපය මත උද්ධමන පාලන මුදල් ප්රතිපත්තිය ක්රියාත්මක කරන බවට ප්රකාශය අසත්යයකි. එවැනි, නෛතික බලයක් ද මහ බැංකුවට නොමැත.

3. වත්මන් මහ බැංකු ළිහිල් මුදල් ප්රතිපත්තිය ආර්ථික පුනරුදයට සහ ණය ප්රසාරණයට දායක වූ බව

මෙය, විෂයට අදාළ පිළිතුරක් නොවේ. ආර්ථික පුනරුදය යනු ශ්රී ලංකා මුදල් ප්රතිපත්තියේ නෛතික අරමුණක් නොවේ. ණය ප්රසාරණය යනු බැංකු අවදානම් ව්යාපාරික ක්රියාකාරකම්වල ප්රතිඵලයක් මිස ළිහිල් මුදල් ප්රතිපත්තියේ සෘජු ප්රතිඵලයක් නොවේ. එබැවින්, ආර්ථික පුනරුදය සහ බැංකු ණය ප්රසාරණය යනු ළිහිල් මුදල් ප්රතිපත්තියේ ප්රතිඵලය බව පැවසීමට සාක්ෂි නොමැත.

4. පහළ උද්ධමන මට්ටම තුළ ආර්ථික පුනරුදයට තවත් උපකාරී වීම සඳහා 2024 නොවැම්බර් 26 දින මුදල් ප්රතිපත්තිය තවත් ළිහිල් කළ බව

- මෙය ද අනවශ්ය පිළිතුරකි. මෙම වාර්තාව අදාළ වන්නේ, 2024 දෙවැනි සහ තෙවැනි කාර්තුවල උද්ධමනය සඳහා ය. 2024 නොවැම්බර් 26 දින මුදල් ප්රතිපත්තිය ඊට අදාළ නොවේ.

- 2024 නොවැම්බර් 26 දින 0.50 කින් ප්රතිපත්ති පොලී අනුපාතය පහළ දැමු බවට ප්රකාශය සාවද්යය. ඊට හේතුව, ප්රතිපත්ති පොලී අනුපාතයන් දෙකේ අඩු වීම 0.75 ක් වීම යි.

- උද්ධමන අරමුණ නොසලකා ආර්ථික පුනරුදයට මුදල් ප්රතිපත්තිය යෙදවීමට නෛතික ප්රතිපාදනයන් මහ බැංකුවට නොමැත.

5. නිසි මුදල් ප්රතිපත්ති තීරණයන් සඳහා විදේශීය අංශ ස්ථායිතාවය අත්යාවශ්ය වන බැවින් ඒ සඳහා මුදල් අමාත්යංශයේ සම්බන්ධිකරණ සහයෝගය අයැදීම

- මෙය පදනම් විරහිත සහ අනීතික ප්රකාශනයකි. ඊට හේතුව, මහ බැංකුව නීතියෙන් ස්වාධීන ආයතනයක් වන බැවිනි.

- විදේශීය ස්ථායිතාවය මහ බැංකු අරමුණක් නොවේ. මහ බැංකුවේ ප්රධාන අරමුණ උද්ධමනය පාලනය යි. ආර්ථිකයෙහි අනෙක් අංශයන්ට කුමක් වුවත්, උද්ධමන පාලනයට මහ බැංකුව නිසි ප්රතිපත්ති මෙවලම් ක්රියාත්මක කළ යුතුය.

- නුදුරේ දී වාහන ආනයනය, ජාත්යන්තර භාණ්ඩ මිල අස්ථායිතාවය සහ විදේශ ණය සේවාකරණය ආරම්භ වීම තුළ මුදල් ප්රතිපත්තිය තවත් ළිහිල් කළ හොත්, ආනයන ඉහළ ගොස් විනිමය අනුපාතය විශාල ලෙස අවප්රමාණය වීම හරහා විදේශීය අංශ ස්ථායිතාවය අවදානම් කාරී විය හැකි බැවින්, විදේශීය අංශ ස්ථායිතාවය සඳහා මුදල් අමාත්යංශ සම්බන්ධිකරණ සහයෝගය අවශ්ය බව දක්වා ඇත. එහෙත්, ගැටළුවක් නොමැතිව විදේශ ණය ගෙවීම සහ වාහන ආනයනය සඳහා විදේශ වත්කම් පවතින බව මහ බැංකුව විසින් ප්රකාශ කොට ඇත. එසේම, වාහන ආනයනය සඳහා විදේශ සංචිතයෙන් ඩොලර් බිලියනයක් වෙන් කරන බව මහ බැංකුව විසින් රජයට දන්වා ඇති බව ද මාධ්යයෙහි වාර්තා වී ඇත. එහෙත්, මෙය මහ බැංකුවේ වගකීම් නොවේ. එය රාජ්ය මූල්ය ප්රතිපත්තියේ කොටසකි. එසේම, විනිමය අනුපාතය අවප්රමාණය වෙයි නම්, උද්ධමන ඉලක්කය ඉටු කිරීමට දායක වනු ඇත. එබැවින්, විදේශීය අස්ථායිතාවය මහ බැංකුවට ගැටළුවක් නොමැත. තව ද, විදේශීය ස්ථායිතාවය යනු කුමක් ද? යන්න අර්ථ නිරූපණය කොට නොමැත.

- මහ බැංකු ස්වාධීනත්වය පතා, මහ බැංකු පාලක මණ්ඩලයෙන් මුදල් අමාත්යංශ ලේකම් ඉවත් කොට, දැන් මුදල් අමාත්යංශ සම්බන්ධීකරණය අයැදීම හාස්ය ජනක ය. එසේම, මහ බැංකු පනතෙහි මුදල් අමාත්යංශ ලේකම් ද සහභාගිවන රාජ්ය මූල්ය, මුදල් සහ මූල්ය ස්ථායිතා ප්රතිපත්ති සම්බන්ධීකරණ කවුන්සිලයක් පවතින බව මෙම වාර්තාවේ දී අමතක වී ඇත.මෙම කරුන ඊට අදාළ විෂයකි. එහෙත්, එම කවුන්සිලය විධායක බලතල නොමැති කවුන්සිලයකි.

- එබැවින්, මුදල් ප්රතිපත්තිය නිසි ලෙස පවත්වා ගැනීමට, මුදල් අමාත්යංශයේ සම්බන්ධීකරණය ඉල්ලා සිටීම අයෝග්ය සහ අනීතික ක්රියාවකි. ඊට හේතුව, විනිමය අනුපාතය ආරක්ෂා කිරීම හෝ විදේශීය අංශ ස්ථායිතාවය මහ බැංකු නෛතික වගකීම් නොවන බැවිනි. මෙහි දී, උද්ධමනය ඉලක්කය කරා ඉහළ නැංවීම සඳහා විනිමය අනුපාත අවප්රමාණය අවශ්යය. එය ශුද්ධ අපනයන වර්ධනය හරහා සමස්ත ඉල්ලුම ඉහළ දැමීමට උපකාරී වනු ඇත. එබැවින්, විනිමය අනුපාත අවප්රමාණය වැලැක්වීම යෝග්ය ප්රතිපත්තියක් නොවේ.

- මෙම සම්බන්ධීකරණ යෝජනාව IMF සහ ලෝක බැංකුව විසින් දැනට ණය අර්බුදයට මුහුණ දෙන රටවලට ඉදිරිපත් කරන බව පෙනේ. ඊට උදාහරණ ලෙස නයිජීරියාවේ දැනට 35% ක් වන ඉහළ උද්ධමනය පාලනය කිරීම සඳහා මුදල් ප්රතිපත්තිය, රාජ්ය මූල්ය අධිකාරීන් සමඟ සම්බන්ධීකරණය කර ගන්නා ලෙස උපදෙස් දී ඇත. එහෙත්, උද්ධමනය පාලනය සඳහා මුදල් ප්රතිපත්තිය රාජ්ය මූල්ය අධිකාරීන්ගෙන් ස්වාධීන කරනු ලැබුවේ ද, IMF සහ ලෝක බැංකුව විසිනි. දැන් IMF සහ ලෝක බැංකු දැක්ම වෙනස් කෙරෙන බව පෙනේ.

6. 2023 ජුනි මස සිට මෙතෙක් මුදල් ප්රතිපත්තියේ සිදු කොට ඇති ළිහිල් කිරීම 2025 තෙවන කාර්තුව වන විට උද්ධමනය 5% දක්වා ඉහළ නැංවීමට ප්රමාණවත් බව

මෙතෙක් උද්ධමනය ඉලක්කයෙන් වෙනස්වීමේ ප්රමාණය සහ ප්රවණතාවය දෙස බලන විට, එවැනි ප්රකාශනයක ආර්ථික පදනමක් නොමැත. මෙය හුදෙක් අතීත ඉලක්කම් මත පදනම් වූ මහ බැංකු උද්ධමන පුරෝකථනය දෙස බලා දැක්වෙන අදහසකි. එය සත්ය බවට තහවුරු කිරීමට දත්ත නොමැත. සමාන්යයෙන් මහ බැංකු නිතර පවසන්නේ, පවතින මුදල් ප්රතිපත්තිය යෝග්ය මට්ටමක පවතින බව යි.

7. 2022 සහ 2023 කාලයේ ඉතා ඉහළ උද්ධමන පීඩනයක් පැවති බැවින් කෙටි කාලයක් පහළ උද්ධමනයක් පැවතීම යෝග්ය බව

- මෙය අත්තනෝමතික ප්රකාශයකි. එය උද්ධමන ඉලක්කකරණ මුදල් ප්රතිපත්ති ක්රමවේදයට එරෙහි වීමකි. ඊට හේතුව, සමකාලීන සාධක දෙස බලා, ඉහළ හෝ පහළ උද්ධමන මට්ටම් තෝරා ගැනීම සඳහා මෙම ක්රමවේදයේ ඉඩක් නොමැති බැවිනි. වත්මන් මුදල් නීතිය අනුව උද්ධමන ඉලක්කය පිළි පැදීම නීතියකි.

- මෙවැනි ප්රශ්නයක් මෑත දී, මුදල් ප්රතිපත්ති මාධ්ය හමුවේ දී, ඇමෙරිකානු මහ බැංකු සභාපතිගෙන් විමසන ලදි. එනම්, සෑහෙන කාලයක උද්ධමනය සහ ඉහළ මිල ගණන් හේතු කොට මහජනයා පීඩා විඳ ඇති බැවින් යම් කාලයක් තුළ භාණ්ඩ හා සේවා මිල ගණන් පහළ දැමීම අරමුණු කොට මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීම යෝග්ය නොවේ ද? යන්න යි. එවිට, මහ බැංකු සභාපතිගේ කෙටි පිළිතුර වූයේ, වත්මන් ක්රමවේදය වන්නේ, උද්ධමනය ඉලක්ක මට්ටමක පාලනය කිරීම වන බැවින් එවැනි අරමුණුවලට අවකාශයක් නොමැති බව යි.

8. දේශීය මිල ස්ථායිතාවය ආරක්ෂා කිරීම සඳහා අවශ්ය ප්රතිපත්ති ගැනීමට සුදානම් බව

මෙය ද මහ බැංකු විසින් නිරන්තරයෙන් පවසන අන්ඳ ප්රකාශයකි. ඊට හේතු කිහිපයකි.

- මෙම වාර්තාවේ විෂය වන්නේ, උද්ධමන ඉලක්කය පැහැර හැරීම යි. එහෙත්, දේශීය මිල ස්ථායිතාවය ආරක්ෂා කිරීමට සුදානම් බව මෙහි දැක්වෙයි. එය අනවශ්ය ප්රකාශයකි. ඊට හේතුව, මහ බැංකු පනතෙහි හෝ උද්ධමන ඉලක්ක ගැසට් පත්රයෙහි උද්ධමන ඉලක්කය සහ දේශීය මිල ස්ථායිතාවය අතර සබඳතාවයක් දක්වා නොමැත. එසේම, උද්ධමන ඉලක්කයෙහි සාර්ව ආර්ථික වැදගත්කම හෝ අරමුණ ද නීතියෙහි දක්වා නොමැත.

- එසේම, දිගු කාලීන මිල ස්ථායිතාවය සහතික කිරීම පිණිස අඛණ්ඩ ව යටදරී උද්ධමන ප්රවණතාවන් කෙරෙහි මුදල් ප්රතිපත්ති අවධානය යොමු කරන බව දක්වා ඇත. එය ද, අන්ඳ ප්රකාශයකි. ඊට හේතුව, උද්ධමන ඉලක්ක නීතිය තුළ දිගු කාලීන මිල ස්ථායිතාවය සහ යටදරී උද්ධමන ප්රවණතාවන් අර්ථ නිරූපණය නොකෙරෙන බැවිනි. මහ බැංකු පනත අනුව මහ බැංකුව විසින් හුදෙක් කොළඹ පාරිභෝගික මිල දර්ශකය මත ගණනය කෙරෙන කාර්තුමය උද්ධමනය ඉලක්ක මට්ටමේ පාලනය කිරීම සඳහා මුදල් ප්රතිපත්තිය යොමු කළ යුතුය.

3 කොටස – උද්ධමන ඉලක්කය පිළි පැදීමට අපේක්ෂිත කාලය

1. 2025 තෙවන කාර්තුව වන විට උද්ධමනය ක්රමානුකුලව ඉලක්ක 3%-7% පරාසයට පත් වන බව

මෙය හුදෙක් මහ බැංකු උද්ධමන පුරෝකථනය මත ඉදිරිපත් කෙරේ. එහෙත්, උද්ධමන පුරෝකථනය හුදෙක් සංඛ්යාන මොඩලයක් වන බැවින් මෙම ප්රකාශය පිළි ගත නොහැකිය. පහත දැක්වෙන එම පුරෝකථන සටහන අනුව, 2025 තෙවන කාර්තුව වන විට උද්ධමනය -5% සිට 15% පමණ දක්වා පරාසයක වෙනස් විය හැකිය. එහෙත්, ඉන් 3%-7% ඉලක්ක උද්ධමන පරාසය තුළ සැබෑ උද්ධමනය පවතින බවට නිවැරදිව තෝරා දැක්වීමේ සූත්රයක් නොමැත.

2. යටදැරි උද්ධමනය මැදි කාලයේ දී ස්ථායිකරණය වන බව

මෙය අදාළ කාරනයක් නොවේ. ඊට හේතුව, උද්ධමන ඉලක්ක නීතියට යටදැරි උද්ධමනය ඇතුළත් නොවන බැවනි. එසේම, මැදි කාලයට අයත් දින වකවානු දක්වා නොමැත.

3. උද්ධමන ඉලක්කය ඉටු වීමේ පුරෝකථන කාලය 2024 නොවැම්බර් මස පැවති දත්ත මත රඳා පවතින බව

- ආර්ථිකය විවිධාකාර දේශීය සහ විදේශීය සාධක මත ක්රියාශීලී වන බැවින් මෙම උද්ධමන පුරෝකථනය අතාත්වික බව කිව යුතු නැත. උදාහරණ ලෙස නව ඇමෙරිකානු ජනාධිපති ට්රම්ප් කම්පනය ගෝලීය ආර්ථිකය කෙරෙහි දැඩි අවදානම් ඇති කෙරෙන බවට අපේක්ෂා කෙරේ. ඊට ශ්රී ලංකාවේ ආර්ථිකයට ද බේරීමක් නොමැත.

- ඩොනල්ඩ් ට්රම්ප් ජනාධිපති විසින් ප්රකාශ කොට ඇති වෙළෙඳ යුද්ධය සහ ඇමෙරිකානු ආර්ථික ආරක්ෂණ ප්රතිපත්තිය ආශ්රිත අවදානම් තුළින් ඇමෙරිකානු උද්ධමනය ඉහළ ගිය හොත්, මහ බැංකුව විසින් කිසිවක් නොකොටම, ශ්රී ලංකාවේ උද්ධමනය 5% ඉලක්කය දක්වා ඉහළ යා හැකිය. එබැවින්, මෙම වාර්තාවෙහි දැක්වෙන පුරෝකථන කාල සිමාව සහ උපකල්පනයන් පදනම් විරහිත වෙයි.

උද්ධමන පාලනයට මහ බැංකුවේ වගවීමක් නොවීම

උද්ධමන පාලනය මහ බැංකුවේ නෛතික වගකීමක් වුව ද, එය අඛණ්ඩව පැහැර හැරෙන විට, මුදල් ප්රතිපත්ති මණ්ඩලයේ විශේෂඥයන්ට හෝ ඔවුන්ට තාක්ෂණික උපදෙස් සපයන මහ බැංකු ආර්ථික විද්යාඥයන්ට හෝ කිසිම වගවිමේ නෛතික කොන්දේසි නොමැත. ඔවුන් අඛණ්ඩව තනතුරු හොබවන අතර අදාළ මහ බැංකු නිලධාරීන්ට අඛණ්ඩව විශේෂ පාරිතෝෂික ප්රදානය කෙරේ. 2022/23 කාලයේ දී මෙන් 30%-70% දක්වා උද්ධමනය ඉහළ ගිය ද, කිසිම වගවීමක් නොමැත. ඕනෑ තරම් න්යායාත්මක වාර්තාවන් පාර්ලිමේන්තුවට ඉදිරිපත් කිරීමෙන් සහ රැස්වීම්වලට යමින් කාලය ගත කළ හැකිය.

මහ බැංකු අධිපති විසින් රාජ්ය මුදල් කාරක සභාවේ දී පුන පුනා ප්රකාශ කරනු ලැබුවේ, සැපයුම් සාධක උද්ධමනය වැනි මහ බැංකුවේ පාලනයෙන් තොර සාධක හේතු කොට සැබෑ උද්ධමනය ඉලක්කයෙන් පිට යාම කෙරෙහි මහ බැංකුවේ වගකීමක් නොමැති බවත්, මහ බැංකුවේ වගවීම වනුයේ පාර්ලිමේන්තුවට උද්ධමන වාර්තාවන් ඉදිරිපත් කිරීම බවත් ය. මෙය මුලින් දැක්වූ මූල්ය වාදී උද්ධමන පාලන විෂය පිළිබඳ නිසි අවබෝධයක් නොමැති ප්රකාශනයක් මෙන්ම, උද්ධමනය පාලනයට මහ බැංකුවට ප්රයෝගික හැකියාවක් නොමැති බව සනාථ කිරීමකි. එසේ මහ බැංකුවට උද්ධමනය පාලනය කළ නොහැකි නම්, උද්ධමන පාලන මුදල් ප්රතිපත්තියක් මහ බැංකුවට පැවරීම නීති විරෝධී වෙයි.

එහෙත්, මහ බැංකු අධිපති විසින් 2022 අප්රේල් මස ප්රතිපත්ති පොලී අනුපාතයන් අධික ලෙස ඉහළ දැමීමේ දී මාධ්යයට සහ පාර්ලිමේන්තුවට ප්රකාශ කරනු ලැබුවේ, එවක පැවති අධි උද්ධමනය යනු රජයට ණය දීම සඳහා මහ බැංකුව විසින් මුදල් මුද්රණය කිරීමේ ප්රතිඵලය බවත්, ඉහළ පොලී අනුපාතයන් මගින් ආර්ථිකය හකුළුවා සමස්ත ඉල්ලුම සංකෝචනය කිරීම හරහා උද්ධමනය පහළ දැමීමෙන් පසු, නැවත ආර්ථිකය ගොඩ නැංවීම වඩා පහසු බවත් ය. පසුව, උද්ධමනය පහළ ගොස් ආර්ථිකය නැවත ස්ථායිකරණය වීම ද ඥාණාන්විත මුදල් ප්රතිපත්තියේ ප්රතිඵලයක් බවට උදම් අනන ලදි. එහෙත්, දැන් ඔහු විසින් සැපයුම් සාධක හේතු කොට උද්ධමනය මහ බැංකුවේ පාලනයෙන් තොර බව පැවසීම වෙනස්ම කථාන්දරයකි. අවස්ථානුකුලව ආර්ථික සංකල්පයන් එහාට මෙහාට ඇඹරීම මහ බැංකුවල සාමාන්ය පුරුදකි.

එසේම, වත්මන් උද්ධමන ඉලක්කයේ කිසිම ආර්ථික තාර්කිකත්වයක් දැකිය නොහැකිය. ඊට හේතුව, මහ බැංකුවට 5% ක උද්ධමනයක් පවත්වා ගැනීමට ඉඩ දීමෙන් වර්ෂ 14 ක දී පොදු මිල මට්ටම දෙගුණ වීමත්, 7% ක (5% ට 2% ක ආන්තිකය) උද්ධමනයක් පවත්වා ගැනීමට ඉඩ දීමෙන් වර්ෂ 10 ක දී පොදු මිල මට්ටම දෙගුණ වීමත්, තුළින් ඇති විය හැකි සාර්ව ආර්ථික අවදානම යි.

තව ද, මහ බැංකු පණත යටතේ නම්යශීලී උද්ධමන ඉලක්කකරණ රාමුවට අනුකූලව මුදල් ප්රතිපත්තිය සැකසීම සහ නම්යශීලී විනිමය අනුපාත ක්රමයක් ක්රියාත්මක කළ යුතු බවත්, උද්ධමනය මැදි කාලයේ දී ඉලක්ක මට්ටම්වල පවත්වා ගැනීම පිණිස මුදල් ප්රතිපත්ති රාමු ගිවිසුමට අනුව නම්යශීලී උද්ධමන ඉලක්කකරණ රාමුව යොමු කෙරෙන බවත් මෙම වාර්තාවේ සඳහන් කොට ඇත. එහෙත්, එවැනි නම්යශීලී උද්ධමන ඉලක්කකරණ රාමුවක් සහ නම්යශීලී විනිමය අනුපාත ක්රමයක් පිළිබඳ ව වගකීම් මහ බැංකු පණත හෝ මුදල් ප්රතිපත්ති රාමු ගිවිසුම තුළ දැකිය නොහැකිය. එය හුදෙක් පාර්ලිමේන්තුව සහ මහජනයා නොමඟ යැවීමකි.

මූල්ය වාදීන් විසින් පිළි ගන්නා පරිදි උද්ධමනය පාලනය කිරීමේ දිව්ය බලයක් මහ බැංකුවලට පවතී නම්, මෙවැනි ඉහළ උද්ධමන ඉලක්කයන් නියම කිරීමත්, උද්ධමන ඉලක්කයන් සඳහා වගවීම නොමැතිකමත්, විශාල ජාතික ආර්ථික ප්රතිපත්ති ගැටළුවකි.

මුදල් ප්රතිපත්තිය පිරිසිදු කිරීමට රජයේ වගකීම

- ඉහත කෙටියෙන් දක්වා ඇති පරිදි නෛතික උද්ධමන ඉලක්කය ඉටු කිරීමට මහ බැංකු මුදල් ප්රතිපත්තියට හැකියාවක් නොමැත. ඊට හේතුව, පූර්ණ ස්වාධීනත්වයකින් මුදල් ප්රතිපත්ති මෙවලම් ක්රියාත්මක කිරීමට මහ බැංකුව අසමත් වීම යි. දැනට ආර්ථිකය හසු වී ඇති අවධමන පීඩනයට හේතුව මහ බැංකුව විසින් ප්රතිපත්ති පොලී අනුපාතයන් අඛණ්ඩව ඉහළ මට්ටමක තබා ගැනීම යි. එය පහළ දැමීමට මහ බැංකුව මැළි වන්නේ, විදේශ මුදල් ආයෝජන ලැබීම අධෛර්යමත් වීමෙන්, විදේශ සංචිතය පහළ යාම හරහා විනිමය අනුපාතය අවප්රමාණය වීමේ බිය හේතුවෙනි. එහෙත්, විනිමය අනුපාත ස්ථායිතාවය මහ බැංකුවේ නෛතික වගකීමක් නොවේ. මහ බැංකුවේ වගකීම වන්නේ, ඉලක්ක මට්ටමේ උද්ධමනය පාලනය කිරීම යි. ඒ සඳහා මහ බැංකුව විසින් ප්රතිපත්ති පොලී අනුපාතයන් සැලකිය යුතු ලෙස පහළ දමා, සමස්ත ඉල්ලුම ප්රසාරණය කළ යුතුය. මූල්ය වාදී න්යාය එය යි.

- එසේ උද්ධමනය පාලනය කිරීම හැර විනිමය අනුපාත ස්ථායිතාවය වැනි වෙනත් ජාතික ආර්ථික අරමුණු සඳහා මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීමේ ප්රතිපාදනයන් මහ බැංකු පනතේ අඩංගු නොවේ. එබැවින්, වත්මන් මුදල් ප්රතිපත්තිය යනු හුදෙක් නීතියෙන් පිට මුදල් මුද්රණය කෙරෙන වගවීමක් රහිත අති නිලධාරී ක්රියාවකි.

- ශ්රී ලංකා ආර්ථිකය සහ ජීවන තත්ත්වය මුහුණ දෙන මූලික ගැටළුව වනුයේ, සාධාරණ ණය සහ මුදල් ව්යාප්ති ක්රමවේදයක් නොමැති වීම යි. එය විශේෂයෙන් ආර්ථිකය සහ මුදල් මුද්රණය, රාජ්ය විදේශ ණය හරහා ඩොලර්කරණය වීමේ ප්රතිඵලයකි. එබැවින්, දේශීය ආර්ථික අවශ්යතාවයන් සඳහා මුදල් මුද්රණය සහ නිෂ්පාදනය කිරීමේ අවස්ථාව වැලකි ඇත. එය තවදුරටත්, IMF ආර්ථික කළමනාකරණ මොඩලය මගින් කොටු කර ඇත.

- එබැවින්, ශ්රී ලංකා පිරිසිදුකරණ ජාතික ව්යාපෘතිය යටතේ මුදල් ප්රතිපත්තිය පිරිසිදු කිරීම අත්යාවශ්ය ය. ඊට හේතුව, ආර්ථික ශක්තියක් නොමැතිව පිරිසිදුකරණ ව්යාපෘතීන් පවත්වා ගැනීමට නොහැකි බැවිනි.

- මෙහි මුල් පියවර ලෙස නව මුදල් ඇමති විසින් නව මුදල් ප්රතිපත්ති රාමු ගිවිසුමක් තීරණය කිරීම අවශ්ය ය. එසේ නැතිව, ඉහත දක්වා ඇති පරිදි කිසිවෙකුට නොතේරෙන උද්ධමන වාර්තාවන් පාර්ලිමේන්තුවට ඉදිරිපත් කිරීමෙන් කිසි ඵලයක් නොමැත.

- එසේ නොමැතිව, වී, සහල්, පොල්, ඉන්ධන, විදුලිය, ප්රවාහන ගාස්තු, ඩොලර් වැනි තෝරා ගත් භාණ්ඩ හා සේවා කිහිපයක මිල ගණන් රාජ්ය මූල්ය මෙවලම් හරහා පාලනය කිරීම තුළින් කොළඹ පාරිභෝගික මිල දර්ශකය සැකසීම තුළින් උද්ධමනය පාලනය කිරීමට උත්සාහ කිරීම සාර්ව ආර්ථික කර්තව්යක් නොවේ. එය ක්ෂුද්ර ආර්ථික ක්රියාවකි. ඒ සඳහා ගෝලීය ආර්ථික විද්යාඥයන් අවශ්ය නොවේ. උද්ධමනය යනු සාර්ව ආර්ථික වෙළෙඳපොළ පද්ධතියේ ප්රතිඵලයක් වන බැවින් හිතකර මට්ටමේ පහළ උද්ධමනයක් පවත්වා ගැනීම සඳහා සාර්ව ආර්ථික ක්රමවේදයක් අවශ්ය ය.

- එය, දිගු කාලීන සාර්ව ආර්ථික ඉලක්කයන් මත පදනම් වූ, මුදල් ප්රතිපත්ති මෙවලම් සහ රාජ්ය මූල්ය ප්රතිපත්ති මෙවලම් අතර සම්මිශ්රණයකින් කළ යුතුය. එහෙත්, ඒ සඳහා හිතකර වූ සාර්ව ආර්ථික කළමනාකරණ ස්වාධීනත්වයක් හෝ පරිසරයක් රජය වෙත නොමැත. එබැවින්, මහ බැංකුවට අවශ්ය ලෙස මුදල් ප්රතිපත්තිය ක්රියාත්මක කරන තෙක් බලා සිටීම හැර වෙනත් විකල්පයක් රජයට නොමැත. ඒ බව, රාජ්ය මුදල් කාරක සභාවේ දී මහ බැංකු උද්ධමන වාර්තාව පරීක්ෂා කළ ආකාරයෙන් පැහැදිළි වෙයි. එහෙත්, මහජනයා විසින් උද්ධමනය හෝ අවධමනය හෝ මුදල් ප්රතිපත්ති අක්රමිකතාවයන් හෝ පිළිබඳ ව චෝදනාවන් නගන්නේ, මහ බැංකු මුදල් ප්රතිපත්ති මණ්ඩලය වෙත නොව, රජය වෙත ය.

(වත්මන් ශ්රී ලංකා ඓතිහාසික ආර්ථික අර්බුදය නිරාකරණයට අවශ්ය නව්ය ප්රතිපත්ති කඩිනමින් ක්රියාත්මක කිරීම පිළිබඳ ව සිදුවන කාලීන විද්වත් කතිකාවතට හුදෙක් වෘත්තීය අභිලාෂයෙන් දායකවීමේ අරමුණින් මෙම ලිපිය සකසන ලදි. මෙම ලිපියෙහි ඇතුළත් අදහස් සියල්ල ආර්ථික විද්යාව විෂය පිළිබඳ ව මා විසින් අධ්යයනය කරන ලද තොරතුරු සහ දැනුම මත පදනම් වූ පෞද්ගලික අදහස් ය. එහි කිසිවෙකු පෞද්ගලිකව ද්වේශ සහගත ලෙස විවේචනය හෝ අපහසු තාවයකට පත් කිරීමේ අරමුණක් නොමැත.)

පි සමරසිරි

[ආර්ථික විද්යාව බී.ඒ. ගෞරව (කොළඹ විශ්ව විද්යාලය) සහ එම්.ඒ. (කැන්සස් විශ්ව විද්යාලය)]

හිටපු නියෝජ්ය අධිපති, ශ්රී ලංකා මහ බැංකුව

(වසර 35 ක් පමණ මහ බැංකු මාණ්ඩලික පංතියේ නිලධාරී, හිටපු බැංකු අධීක්ෂණ අධ්යක්ෂක, මහ බැංකු සහකාර අධිපති, මහ බැංකු මුදල් මණ්ඩල ලේකම්, ණය තොරතුරු කාර්යාංශයේ සභාපති, ශ්රී ලංකා ගිණුම් සහ විගණන ප්රමිති සමීක්ෂණ මණ්ඩලයේ සභාපති, ශ්රී ලංකා බැංකු කරුවන්ගේ ආයතනයේ උප සභාපති සහ සභාපති, ශ්රී ලංකා රක්ෂණ නියාමන කොමිසමේ සාමාජික, ශ්රී ලංකා විනිමය සහ සුරකුම්පත් කොමිසමේ සාමාජික සහ බැංකු සහ ආර්ථික විද්යා ග්රන්ථයන් 13 ක කතෘ)