“වියදම් කැපිය යුත්තේ අයවැය හිඟය පියවන්න අවශ්ය නිසා නෙමෙයි. පාලකයන් විසින් රටේ ආර්ථික අර්බුදය විසඳීම සඳහා තමන්ට සැබෑ අවශ්යතාවයක් ඇති බව මහජනතාවට පෙන්වා ඔවුන් තුළ විශ්වාසය තහවුරු කළ යුතු නිසා.”

ඉහත මගේ වචන වලින් මම නැවත ලියා තිබෙන්නේ පාඨක ප්රතිචාර එකක හෝ වැඩි ගණනක ගැබ් වී ඇතැයි මම හිතන අදහසක්. අදහස් පළ කර නැති, නිහඬව කියවන, සැලකිය යුතු පිරිසකගේ මතයද මෙය විය හැකියි. මෙහි “වියදම්” යන්නෙන් අදහස් වන්නේ දේශපාලනඥයින් නඩත්තු කිරීමේ වියදම්.

ලංකාවේ දේශපාලන බෙදීම් තුළ මේ වන විට ඉහත මතයේ ප්රමුඛ ප්රකාශකයා වී සිටින්නේ ජවිපෙ/ජාජබ. ඒ වගේම, මහජනතාව කියන වියුක්ත අදහසින් නියෝජනය වන විෂමජාතීය කණ්ඩායම ඇතුළේ සිටින සියළු දෙනාම ඉහත අදහසේ ප්රකාශකයින් කියා මම හිතන්නේ නැහැ. තමන්ට අත දිග හැර වියදම් කළ හැකි තරමේ ආදායමක් මොන විදිහකින් හෝ ලැබෙනවානම් දේශපාලනඥයින් විසින් මොන මගුලක් කර ගත්තත් කමක් නැතැයි ප්රසිද්ධියේ නොකිවුවත්, යටි හිතෙන් හෝ ඒ විදිහට හිතන විශාල පිරිසක් ලංකාවේ ඉන්නවා. අර්බුදය හමුවේ මේ ප්රමාණය අඩු වෙලා ඇති.

ඉහත සියළු කරුණු හමුවේ වුවත්, අඩු වශයෙන් ප්රදර්ශනාත්මක ලෙස හෝ වියදම් කැපිය යුතුයි කියන එක පුළුල් අදහසක්. එය එක් දේශපාලන කඳවුරක පමණක් අදහසක් නෙමෙයි. අයවැය කෙරෙහි දැනෙන සෘජු බලපෑමක් නැතත්, ප්රදර්ශනාත්මක ලෙස නොව ඇත්තටම අනවශ්ය වියදම් අඩු කළ යුතු බව මගේ පෞද්ගලික අදහසයි. එය බෝල්පොයින්ට් පෑනකින් අත්සන් කිරීම හෝ ගෙදරින් බත් එකක් ගෙන ඒම වැනි ප්රදර්ශනාත්මක වැඩක් වීම ප්රමාණවත් නැහැ.

රාජ්ය අයවැය තමන්ට දැනෙන ආකාරය අනුව මහජනතාව කියන වියුක්ත කුලකය පහසුවෙන්ම ගොඩවල් කිහිපයකට දැමිය හැකියි. මොන විදිහකින් හෝ රජයට සම්බන්ධ අයට රාජ්ය වියදම් වැඩි වීම ප්රශ්නයක් නෙමෙයි. එම පිරිස හා පවුල් වල අය විශාල පිරිසක්. රජයෙන් මොනවා හෝ සෘජු සහන ලබා ගන්නා අයටත් එය ප්රශ්නයක් නෙමෙයි. ඒ වගේම රජය සමඟ ව්යාපාර කර ලාබ ඉපැයූ අයටද ප්රශ්නයක් වී තිබෙන්නේ රාජ්ය වියදම් අඩු වීමයි. ඔවුන් යටතේ සේවය කළ අය එසේ නොකියනවා විය හැකි වුවත්, ඔවුන් පැමිණිලි කරන ප්රශ්න වලට ආසන්න හේතුවද රාජ්ය වියදම් අඩුවීමයි.

රාජ්ය වියදම් ප්රශ්නයක් සේ දකින වැඩි දෙනෙකු පෞද්ගලික අංශයේ සාපේක්ෂව ඉහළ ආදායම් ලැබිය හැකි රැකියා කරන, තමන්ගේ ආදායමෙන් කෙළින්ම රජයට බදු ගෙවන්නට සිදු වී ඇති පිරිසයි. විශේෂයෙන්ම 2020 බදු කැපිල්ලේ වාසිය ලැබූ, දැන් එය අහිමි වී සිටින පිරිසයි. එම පිරිස සමාජ මාධ්ය තුළ කොයි තරම් කෑ ගැසුවත්, “මහජනතාව” කියන ගොඩේ වැඩිපුර ඉන්නේ උඩින් කියූ කණ්ඩායම් බව ලංකාවේ හැම ප්රධාන දේශපාලන පක්ෂයකම නායකයින් දන්නවා.

රජය කිසියම් බද්දක් පැනවූ පසු එය මූලික වශයෙන්ම පෞද්ගලික ප්රශ්නයක් බවට පත් වෙනවා. බදු වලට විරුද්ධව කොයි තරම් කෑ ගැසුවත්, බදු ගෙවිය යුතු අයෙකු වෙත “බිල එද්දී” බිල නොගෙවා පැන යා නොහැකියි. අඩු වශයෙන් ලොකු බලවතෙකු නොවන අයෙකුට නීත්යනුකූල මාර්ගයකින් බදු වලින් ගැලවෙන්න අමාරුයි. බදු බරට කර ගහන පිරිසට සාමූහික දේශපාලන ක්රියාමාර්ගයක් ගන්න එකත් පහසු නොවන්නේ රටේ සැලකිය යුතු පිරිසක් බදු ගැන පැමිණිලි කළත්, වියදම් කපන තැනට පැමිණි වහාම අනිවාර්යයෙන් එම පැමිණිලි ඉල්ලා අස් කර ගෙන අනෙක් පැත්තට හැරෙන නිසා. හැම ප්රධාන දේශපාලන කඳවුරක්ම මේ තත්ත්වය හොඳින්ම දන්නවා.

රජයේ වියදම් කපන එක ඉතාම අසීරු වැඩක්. වියදම් කැපීම කෙසේ වුවත්, වියදම් වැඩි නොකිරීම වුවත්, අසීරු වැඩක්. මේ සඳහා දෙවන කණ්ඩායමේ සහයෝගය කොහොමටත් තිබෙනවා. ප්රශ්න මතු වන්නේ පළමු කණ්ඩායමෙන්. ආණ්ඩුවේ ඉහළ තට්ටුවට “විශ්වාසය තහවුරු කරන්නට” සිදුව ඇත්තේ එම කණ්ඩායම තුළයි.

කාලයක් තිස්සේම ලංකාවේ “රජය” විසින් අත දිග හැර වියදම් කළේ රජය තුළ සිටි ඉහළම තට්ටුව හා පහළ තට්ටු අතර මනා සහයෝගයකින්. මේ සඳහා හොඳම නිදර්ශනයක් ලෙස තීරු බදු රහිත වාහන බලපත්ර ක්රමය පෙන්වා දෙන්න පුළුවන්. සම්පීඩිත ඩොලර් මිල යටතේ වාහන බලපත්රලාභීන් විසින් මේ වාහන මිල දී ගත්තේ එහි නියම මිලෙන් 60%ක පමණ මිලක් ගෙවමින්. ඉතිරි 40% හා පොලිය විදේශ ණය වලට එකතු වී තිබෙනවා. ඒ වගේම, රට තුළ පැවති වෙළඳපොල මිලට වඩා බොහෝ අඩුවෙන්. දේශපාලනඥයින් අතර මේ වාසිය මුදල් කර නොගත් කිසිවකු ඇත්දැයි සැකයි.

දේශපාලනඥයින් සුළු පිරිසක් විසින් ලැබූ ඉහත නීත්යනුකූල, එහෙත් අනිසි, වාසිය නඩත්තු කර ගැනුණේ විශාල රාජ්ය සේවකයින් පිරිසකටද එවැනිම අවස්ථාවක් ලබා දීම මගින්. මෙය කියවන බොහෝ පාඨකයින් මා හා එකඟ නොවනු ඇති වුවත්, යම් අසමානතා තිබියදී වුවත්, ආයෝජන මණ්ඩල ව්යාපෘති සඳහා දුන් බදු සහනද මේ ගොඩටම එකතු කරන්නට මා පැකිළෙන්නේ නැහැ.

තීරු බදු රහිත වාහන බලපත් එක් නිදසුනක් පමණයි. මෙවැනි තවත් දේ එකතු කළ හැකියි. මේ වාසි “රජය” තුළ සිටි පහළ ස්ථර වලට ගලා ආවේ එකම අයුරකින් නොවිය හැකියි. එහෙත්, ඔවුන්ද විවිධ ආකාර වලින් රාජ්ය වියදම් ඉහළ යාමේ වාසිය ලැබුවා. දැන් වියදම් කැපීම “අලෙවි කරන්නට” සිදු වී තිබෙන්නේ මේ පිරිසටයි. මේ සන්දර්භය තුළ “මහජනතාව” වන්නේ රජයම තමයි.

ණය හා පොලී ගෙවීම්ද ඇතුළුව 2023 අපේක්ෂිත රාජ්ය වියදම රුපියල් බිලියන 7,879ක්. මේ ගණන ඇඟට දැනෙන්නේ නැත්නම්, එක පවුලකට රුපියල් ලක්ෂ 15කට වඩා වැඩි මුදලක්. අපේක්ෂිත ආදායම මෙයින් 44%ක් පමණයි. වෙනත් විදිහකින් කිවුවොත්, බදු ආදායම් ඇතුළු අනෙකුත් ආදායම් අපේක්ෂිත පරිදි වැඩි කර ගැනීමෙන් පසුවත්, ණය ගෙවීම් ඇතුළු සමස්ත වියදම ආදායම මෙන් 230%ක්.

මේ වියදම් මොනවාද?

වියදම් වලින් වැඩි කොටසක් වසර තුළ ආපසු ගෙවිය යුතු ණය හා පොලියයි.

පොලී ගෙවීම් හැර වසරේ රාජ්ය වියදම – රුපියල් බිලියන 3,665 යි.

දේශීය ණය සඳහා වසරේ පොලී වියදම – රුපියල් බිලියන 2,000 යි.

විදේශ ණය සඳහා වසරේ පොලී වියදම – රුපියල් බිලියන 189 යි.

දේශීය ණය ආපසු ගෙවීම් – රුපියල් බිලියන 1,585 යි.

විදේශ ණය ආපසු ගෙවීම් – රුපියල් බිලියන 440 යි.

එකතුව – රුපියල් බිලියන 7,879 යි.

අපේක්ෂිත ආදායම – රුපියල් බිලියන 3,433යි.

කෙසේ වුවත්, ඉහත ණය හා පොලී ඇස්තමේන්තු සකස් කර ඇත්තේ ණය පැහැර හැර ඇති තත්ත්වයක් තුළයි. නියම පිළිවෙළට ණය ගෙවනවානම්, ණය ලෙස මෙන්ම පොලී ලෙසද ගෙවිය යුතු මුදල අනිවාර්යයෙන්ම මීට වඩා වැඩියි.

ඇස්තමේන්තු සකස් කිරීමේදී ඩොලරයක මිල කීයක් ලෙස උපකල්පනය කර ඇත්දැයි මා දන්නේ නැහැ. අපි දැනට තිබෙන රුපියල් 363.5 ලෙසම සලකමු. එහෙමනම්, මේ ඇස්තමේන්තු අනුව 2023දී ගෙවන්නට අපේක්ෂා කරන විදේශ ණය ප්රමාණය හා පොලිය කොපමණද?

විදේශ ණය ආපසු ගෙවීම් – ඩොලර් මිලියන 1,245 යි.

විදේශ ණය සඳහා වසරේ පොලී වියදම – ඩොලර් මිලියන 534 යි.

එකතුව – ඩොලර් මිලියන 1,778 යි.

වසර තුළ රජය විසින් ලබා ගැනීමට අපේක්ෂිත විදේශ ණය හා ආධාර ප්රමාණය – රුපියල් බිලියන 619 යි = ඩොලර් මිලියන 1,702 යි.

මෙම ගණන, මගේ පෙර සටහනක ඉදිරිපත් කළ ගණනට වඩා අඩුයි. පෙර ලිපියේ සඳහන් වූ ගණන ගත්තේ අයවැය කතාවේ ඇමිණුමෙන්. මෙහි සඳහන් ගණන ඊට වඩා අළුත්. ඒ වගේම, මෙම ගණන ප්රායෝගිකයි. මෙයින් අදහස් වන්නේ දැනට ගෙවිය යුතු විදේශ ණය වල වාරික හා පොලිය ගෙවීමට පමණක් අළුතෙන් ණය ගන්නවා කියන එකයි. අනෙක් පැත්තෙන් මෙයින් කියන්නේ ලබන වසරේ විදේශ ණය වාරික හා පොලිය ලෙස ආපසු ගෙවන්නේ රජයට විදේශ ණය හෝ ආධාර ලෙස ලැබෙන මුදල පමණක් බවයි.

මෙසේ ලබන වසර තුළ දිගටම ගෙවාගෙන යන ණය වන්නේ, තවමත් පැහැර හැර නැති, ජාත්යන්තර මූල්ය අරමුදල වැනි ආයතන වලින් ලබා ගත් ණය විය යුතුයි. ඒ ණය ආපසු ගෙවනු ඇත්තේ බොහෝ දුරට එම ආයතන වලින්ම නැවත ලබා ගන්නා ණය වලින්. මෙය කළ හැක්කක්. අනෙක් විදේශ ණයකරුවන්ට කැමති වුනත්, නැති වුනත්, 2023 වසර තුළ ණය හෝ පොලී ආපසු ලැබෙන්නේ නැහැ.

දේශීය ණය සඳහා වසරේ ඇස්තමේන්තුගත පොලී වියදම රුපියල් බිලියන 2,000 ක්. දැනට රජය විසින් නිකුත් කර ඇති භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර ප්රමාණය පමණක් රුපියල් බිලියන 12,500ක් පමණ වෙනවා. ඒ අනුව, මෙයින් අදහස් වෙන්නේ 16%ක පමණ පොලී අනුපාතිකයක්. රජය හා මහ බැංකුව ඉලක්ක කරන්නේ ලබන වසරේදී පොලී අනුපාතික එවැනි මට්ටමකට අඩු කර ගන්නද? දැනට මහ බැංකුවේ ප්රතිපත්ති පොලී අනුපාතික පවත්වා ගෙන යන්නේත් 14.5-15.5% මට්ටමේ.

මේ වන මහ බැංකුව විසින් වෙළඳපොළ ද්රවශීලතා හිඟය (රුපියල් හිඟය) අඩු කිරීමට කටයුතු කරමින් සිටිනවා. 2023 අප්රේල් පමණ සිට උද්ධමනය දැනෙන ලෙස අඩු වෙද්දී වෙළඳපොළ ද්රවශීලතා හිඟයද පහත වැටුණොත් පොලී අනුපාතිකද පහත වැටිය හැකියි. දැනට ඉදිරිපත් කර ඇති ඇස්තමේන්තු අනුවනම් රජය විසින් දේශීය ණය ප්රතිව්යුහගත කිරීමට අපේක්ෂා කරන බවක් පෙනෙන්නේ නැහැ. ඒ වගේම, තවමත් එය දුරස්ථ ඉලක්කයක් නෙමෙයි. දේශීය ණය ප්රතිව්යුහගත නොකර වැඩේ ගොඩදාගන්න අමාරු වුනත් පුළුවන්.

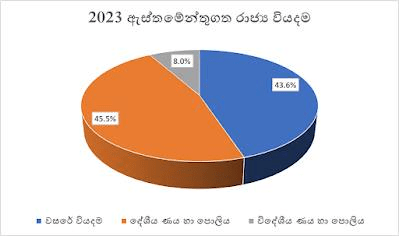

ලිපිය පටන් ගත් රාජ්ය වියදම් වෙත නැවත ආවොත්, ණය ගෙවීම්ද සමඟ සමස්ත වියදම රුපියල් බිලියන 7,879ක්. මෙම වසරේ අදාළ වියදම් ඇස්තමේන්තුව රුපියල් බිලියන 6,231ක්. ඒ අනුව, බැලූ බැල්මටම 26%ක රාජ්ය වියදම් ඉහළ යාමක් තිබෙනවා. නමුත්, ණය ආපසු ගෙවීම් හා පොලී වියදම් ඉවත් කළ විට 2023 වියදම් ඇස්තමේන්තුව රුපියල් බිලියන 3,665ක් පමණයි. 2022 වසරේ මෙම වියදම් ඇස්තමේන්තුව රුපියල් බිලියන 3,342ක්. ඒ අනුව, 2022ට සාපේක්ෂව බැලුවත් රජයේ වියදම් ඉහළ ගොස් ඇතත් එම වැඩිවීම 9.7%ක් පමණයි.

පවතින තත්ත්වය තුළ 9.7%කින් වුවත් වියදම් වැඩිවීම කෙනෙකුට පහසුවෙන් විවේචනය කළ හැකියි. එහෙත්, රාජ්ය සේවක වැටුප් වැඩි නොකළත්, දැනට සිටින රාජ්ය සේවකයින්ට උසස්වීම්, වැටුප් වර්ධක ආදිය ලැබෙනවා. මා දන්නා තරමින් ඒවා අත්හිටුවා නැහැ. ඒ නිසා, රාජ්ය සේවක වැටුප් යම් ප්රමාණයකින් වැඩි වෙනවා. අනෙක් අතට පවතින ඉහළ උද්ධමනය තුළ මූර්ත පදනමකින් සිදු වන්නේ රාජ්ය සේවකයින්ගේ වැටුප් අඩුවීමක්. ඒ වගේම, මිල මට්ටම 70%කින් ඉහළ යද්දී, රජය විසින් මිල දී ගන්නා භාණ්ඩ හා සේවා 20%කින් අඩු කළත්, වියදම 36%කින් ඉහළ යනවා. උද්ධමනය හා ගැලපෙන පරිදි වියදම් වැඩි කර නොගන්නවා කියන්නේත් වියදම් අඩු කරගත හැකි වක්ර ක්රමයක්.

ලබන වසරේ රාජ්ය වියදම මම තවත් විදිහකට විභේදනය කර පෙන්වන්නම්.

පොලී ගෙවීම් හැර වසරේ රාජ්ය වියදම – රුපියල් බිලියන 3,665 යි.

දේශීය ණය හා පොලී ගෙවීම් – රුපියල් බිලියන 3,586 යි.

විදේශීය ණය හා පොලී ගෙවීම් – රුපියල් බිලියන 629 යි.

එකතුව – රුපියල් බිලියන 7,879 යි.

අපේක්ෂිත ආදායම – රුපියල් බිලියන 3,433යි.

නිකමට හිතමු රජය විසින් දේශීය ණය හා පොලී නොගෙවා ඉන්න තීරණය කළා කියලා. මේක විදේශ ණය පැහැර හරිනවා වගේ අමාරු වැඩකුත් නෙමෙයිනේ. පාර්ලිමේන්තුවේ නීතියක් සම්මත කරන එක විතරයි කරන්න තියෙන්නේ. ඊට පස්සේ එය නීත්යානුකූල කටයුත්තක්. මම කියන්නේ රජය මේ වගේ දෙයක් කරයි කියලවත්, කළ යුතුයි කියලවත් නෙමෙයි. හැබැයි ඔහොම වැඩක් කළා කියන්නේ අයවැය ප්රශ්නය බොහෝ දුරට ඉවරයි.

රජයේ වියදම රටේ පවුල් ගණනින් බෙදුවොත් පවුලකට ලක්ෂ 15කට වඩා වැටෙන බව මම කලින් කිවුවනේ. රජය විසින් රට ඇතුළේ විකුණා තිබෙන භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර ප්රමාණය රටේ පවුල් ගණනින් බෙදුවොත් පවුලකට ලක්ෂ 25කට කිට්ටුයි. ඒ කියන්නේ සෘජුව හෝ වක්රව එක පවුලක් විසින් රජයට ලක්ෂ 25ක් ණය දීලා තියෙනවා. රජය විසින් මේ ණය නොගෙවා පැහැර හරිනවා කියන්නේ එක පවුලකට තමන්ගේ වත්කම් වලින් රුපියල් ලක්ෂ 25ක් නැති වෙනවා කියන එක.

රජය කරන්න සැලසුම් කර තියෙන්නෙත්, ජාත්යන්තර මූල්ය අරමුදල විසින් කරන්න කියන්නෙත්, 2024 වෙද්දී ප්රාථමික ශේෂය අතිරික්තයක් කරලා ඒ තත්ත්වය දිගටම පවත්වා ගෙන යන්න. ඒක ප්රායෝගිකව කරන්න පුළුවන් වැඩක්. එහෙම කළා කියලා සමස්ත අයවැය හිඟය අතිරික්තයක් වෙන්නේ නැහැ. දිගින් දිගටම ණය වැඩි වෙන එක නවතින්නෙත් නැහැ. නමුත්, ණය කියලා අමුතුවෙන් සල්ලි ගන්න අවශ්ය වෙන්නේ නැහැ. දැනටම අරන් තිබෙන ණය හා පොලිය ආපසු ගෙවන අතර එයින් කොටසක්ම තමයි ණය විදිහට ආපහු ගන්නේ. ඒ නිසා, මිනිස්සු අතට කීයක් හෝ සල්ලි එනවා මිසක් මිනිස්සුන්ගේ අතෙන් සල්ලි යන්නේ නැහැ.

විදේශ ණය සම්බන්ධව දිගුකාලීනව කළ හැක්කේත් ඔය වගේම වැඩක්. එහෙම නැතුව ඒ ණය මේ හදිස්සියේ ගෙවලා ඉවර කරන්න බැහැ. දිගටම අලුතෙන් විදේශ ණය ගන්න සිදු වෙනවා. හැබැයි ඒ ණය වලින් දැනට තිබෙන විදේශ ණය වල වාරික හා පොලී ගෙවනවා මිසක් තවදුරටත් රජයේ අයවැය හිඟය පියවන්න විදේශ ණය ගන්න බැහැ. ඒ වැඩේ කරන්න පුලුවන්නම් විදේශ අංශය සමතුලිත කරගන්න පුළුවන්.

මේ වැඩේට කෙටිකාලීනව ණයහිමියන් කැමති කර ගන්න වෙනවා. දිගුකාලීනව රටට එන ඩොලර් පමණක් වියදම් කරන්න වෙනවා. ඒ එන ඩොලර් වලිනුත් සුළු හෝ කොටසක් ණය ගෙවන්න ඉතිරි කරගන්න වෙනවා. එහෙම කරන්නනම් මහ බැංකුවට මැදිහත් වෙලා වෙළඳපොළෙන් ඩොලර් මිල දී ගන්න වෙනවා. එසේ කරද්දී ඩොලරයේ මිල ඉහළ යනවා. එයට ඉඩ දෙන්න වෙනවා. විදේශ අංශය සමතුලිත වෙන්නේ ඩොලරයේ මිල නිදහසේ වෙනස් වෙන්න අවකාශ ඇත්නම් පමණයි.

~ ඉකොනොමැට්ටා

RN

{kind=link}